Aanspreeklikheid teenoor Britse belasting word breedweg bepaal deur die toepassing van die konsepte “domisilie” en “woonplek”.

domisilie

Britse reg op domisilie is kompleks en verskil van die wette van die meeste ander lande. Woonplek is anders as die konsepte van nasionaliteit of woonplek. U is in wese gevestig in die land waar u van mening is dat u hoort en waar u werklike en permanente tuiste is.

As u in die Verenigde Koninkryk gaan woon, word u gewoonlik nie in die Verenigde Koninkryk gevestig as u van plan is om die Verenigde Koninkryk op 'n stadium te verlaat nie.

Verblyf

Die Verenigde Koninkryk het 'n statutêre verblyftoets ingestel op 6 April 2013. Koshuis in die Verenigde Koninkryk beïnvloed gewoonlik 'n hele belastingjaar (6 April - 5 April die volgende jaar), hoewel in sekere omstandighede 'split -year' -behandeling van toepassing kan wees.

Lees ons aparte vir meer besonderhede oor koshuis Britse inwoner/nie-inwonende toets inligtingsnota.

Oordragbasis

'N Persoon wat inwoner is, maar nie in die Verenigde Koninkryk woonagtig is nie, kan kies om sy of haar nie-Britse inkomste en winste slegs in die Verenigde Koninkryk te laat belas in die mate waarin dit in die VK ingebring of geniet word. Dit word 'terugbetaalde' inkomste en winste genoem. Inkomste en winste wat in die buiteland gemaak word, wat in die buiteland oorgebly het, word 'onbepaalde' inkomste en winste genoem. Belangrike hervormings ten opsigte van die belasting op nie-Britse domisiliërs (“non-doms”) is in April 2017 geïmplementeer. Bykomende advies moet aangevra word.

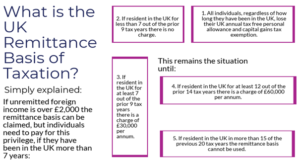

Die reëls is kompleks, maar samevattend is die betalingsbasis in die algemeen van toepassing in die volgende omstandighede:

- As die buitelandse inkomste aan die einde van die belastingjaar minder as £ 2,000 is. Die betalingsgrondslag is outomaties van toepassing sonder 'n formele eis en daar is geen belastingkoste vir die individu nie. Britse belasting is slegs verskuldig op buitelandse inkomste wat na die Verenigde Koninkryk oorgedra word.

- As die onbetaalde buitelandse inkomste meer as £ 2,000 XNUMX is, kan u steeds die terugbetalingsgrondslag eis, maar teen 'n koste:

- Persone wat ten minste 7 uit die voorafgaande 9 belastingjare in die Verenigde Koninkryk woonagtig was, moet 'n heffingsheffing van £ 30,000 betaal om die betalingsbasis te gebruik.

- Persone wat ten minste 12 uit die voorafgaande 14 belastingjare in die Verenigde Koninkryk woonagtig was, moet 'n heffingsheffing van £ 60,000 betaal om die betalingsbasis te gebruik.

- Enigiemand wat meer as 15 van die vorige 20 belastingjare in die Verenigde Koninkryk woonagtig was, kan nie van die oorbetalingsbasis gebruik maak nie en sal dus in die Verenigde Koninkryk wêreldwyd belas word vir belastingdoeleindes en kapitaalwinsbelasting.

In alle gevalle (behalwe waar die onbetaalde inkomste minder as £ 2,000 XNUMX is), verloor die individu die gebruik van sy of haar Britse belastingvrye persoonlike toelaes en kapitaalwinsbelastingvrystelling.

Inkomstebelasting

Vir die huidige belastingjaar is die Britse hoogste inkomstebelastingkoers 45% op belasbare inkomste van £ 150,000 of meer. Getroude persone (of diegene in 'n burgerlike vennootskap) word onafhanklik belas op hul individuele inkomste.

Soos hierbo uiteengesit, is u in die Verenigde Koninkryk inwonend, maar nie gevestig nie, en kies u om op die 'oorbetalingsgrondslag' belas te word, slegs in die VK belasbaar op inkomste wat in die VK ontstaan of in enige belastingjaar.

Individue wat in die Verenigde Koninkryk woonagtig is of woonagtig is in die Verenigde Koninkryk, of diegene wat nie die betalingsbasis gebruik nie, betaal belasting op alle inkomste wêreldwyd.

Noukeurige beplanning voordat u in die Verenigde Koninkryk aankom, is nodig om onbedoelde betalings te voorkom. In elke geval moet aandag gegee word aan enige relevante dubbelbelastingverdrag.

Enige inkomste (of winste) wat na die Verenigde Koninkryk oorgedra word om 'n kommersiële belegging in 'n Britse onderneming te maak, is vrygestel van 'n inkomstebelastingheffing.

Belasting op kapitaalwins

Die Britse koers van kapitaalwinsbelasting wissel van 10% tot 28%, afhangende van die aard van die bate en die inkomstevlak van die individu. Getroude persone (of diegene in 'n burgerlike vennootskap) word afsonderlik belas.

Soos hierbo, as u inwoner is, maar nie in die Verenigde Koninkryk woonagtig is nie, en u besluit om belas te word op die "oorbetalingsbasis", is u aanspreeklik op kapitaalwinsbelasting op winste uit die verkoop van bates in die Verenigde Koninkryk of buite die buiteland. die Verenigde Koninkryk as u die opbrengs aan die VK oorbetaal. Nie-sterling geldeenheid word as 'n bate vir kapitaalwinsbelastingdoeleindes behandel, en daarom kan enige geldeenheidswins (gemeet aan sterling) moontlik betaalbaar wees.

Soos met inkomste, kan winste wat deur sekere buitelandse strukture gerealiseer word, toegeskryf word aan 'n individu in die VK wat ingevolge ingewikkelde anti-vermydingsreëls toegepas word; Byvoorbeeld, winste wat deur "noukeurig beheerde" nie-Britse ondernemings gerealiseer word (in die algemeen onder die beheer van vyf of minder "deelnemers") word individueel aan die deelnemers toegeskryf.

Winste met die verkoop van sekere soorte bates, soos 'n hoofhuis, Britse staatseffekte, motors, lewensversekeringspolisse, spaarbewyse en premie -effekte kan van kapitaalwinsbelasting onthef word.

Erfbelasting

Erfbelasting (IHT) is 'n belasting op 'n individu se rykdom by dood en kan ook betaal word op geskenke wat tydens 'n individu se leeftyd gemaak is. Die Britse erfeniskoers is 40% met 'n belastingvrye drempel van £ 325,000 vir die belastingjaar 2019/2020.

Die aanspreeklikheid tot erfbelasting hang af van u woonplek. As u in die Verenigde Koninkryk woonagtig is, is u wêreldwyd belasbaar.

'N Persoon wat nie in die Verenigde Koninkryk woonagtig is nie, is slegs belasbaar op die oordrag van bates in die Verenigde Koninkryk (insluitend oordragte na opvolgers/begunstigdes wat by afsterwe plaasvind). Slegs vir erfbelastingdoeleindes geld spesiale reëls. Enige persoon wat langer as 15 jaar uit 'n aaneenlopende tydperk van 20 jaar in die Verenigde Koninkryk (vir inkomstebelastingdoeleindes) woonagtig is, word behandel as IAT in die Verenigde Koninkryk. Dit word 'geag domisilie' genoem.

Sekere lewensgeskenke is vrygestel van erfbelasting, mits die skenker sewe jaar oorleef en van enige voordeel ontslae raak. Streng reëls is ingestel in gevalle waar die skenker 'n voordeel uit die geskenk behou of behou (bv. Gee sy huis weg, maar bly daarin woon). Die gevolg van hierdie veranderinge is om die skenker in die meeste gevalle vir IHT -doeleindes te behandel, asof hy nooit die geskenk gemaak het nie.

Eiendomsoordragte tussen gades met dieselfde domisiliestatus is vrygestel van erfbelasting, net soos oordragte deur 'n gade met 'n nie-Britse domisilie na 'n Britse huishoudelike gade. Die bedrag wat deur 'n Britse huweliksmaat oorgedra kan word na 'n nie-Britse huweliksmaat sonder om 'n erfbelastingkoste aan te gaan, is egter beperk tot £ 325,000. Dit is egter moontlik dat 'n nie-gedomisilieerde eggenoot kies om as 'n domisilied behandel te word, wat die volle vrystelling van die gade moontlik maak. Nadat so 'n geagte domisilie beweer is, sou die gade as woonagtig bly, totdat 'n aantal jare van nie-verblyf daarna herstel is.

Die Britse afbetalingsregime is 'n besonder aantreklike voorbeeld, en hoewel die reëls sedert 2008 verander het, met die nuutste veranderinge wat in April 2017 aangebring is, bly hierdie stelsel 'n beduidende voordeel vir HNW-nie-doms wat in die Verenigde Koninkryk woon. In werklikheid bly die voordele vir individue wat minder as 7 jaar in die Verenigde Koninkryk woon baie ruim (sien hieronder).

Die Britse afbetalingsregime is 'n besonder aantreklike voorbeeld, en hoewel die reëls sedert 2008 verander het, met die nuutste veranderinge wat in April 2017 aangebring is, bly hierdie stelsel 'n beduidende voordeel vir HNW-nie-doms wat in die Verenigde Koninkryk woon. In werklikheid bly die voordele vir individue wat minder as 7 jaar in die Verenigde Koninkryk woon baie ruim (sien hieronder).