Kipr şirkəti və şərti faiz endirimi (NID)

1 yanvar 2015-ci il tarixindən etibarən, Kipr vergi rezident şirkətləri və qeyri-Kıbrıs vergi rezident şirkətlərinin Kipr daimi nümayəndəlikləri (PE) vergi tutulan gəlirin istehsalında istifadə edilən Yeni Sərmayənin töhfəsi əsasında Şərti Faiz Çıxarılması (NID) hüququna malikdir. Yeni kapital ödənilmiş nizamnamə kapitalı və ya səhm mükafatı şəklində təqdim edilə bilər.

NID, əsasən, kapitalın maliyyələşdirilməsi üzrə vergi rejimini borcun maliyyələşdirilməsi üzrə vergi rejimi ilə uyğunlaşdırmaq və Kiprdə kapital stimullaşdırıcı sərmayəni təşviq etmək üçün təqdim edilmişdir. NID faktiki faiz xərcləri ilə eyni şəkildə çıxılır, lakin "şərti" çıxılma olduğundan heç bir mühasibat qeydinə səbəb olmur.

Tutulma yeni kapital üzrə faiz (istinad dərəcəsi) kimi hesablanır. Müvafiq istinad dərəcəsi fondların (yeni kapital) şirkətin biznesinə yatırıldığı ölkənin 10 illik dövlət istiqrazının (əvvəlki vergi ilinin 31 dekabr tarixinə) gəlirliliyi və üstəgəl 5% mükafatdır. .

Əgər yeni kapitalın istifadə olunduğu ölkədə müvafiq ilin dekabrın 10-dək buraxılmış 31 illik dövlət istiqrazı yoxdursa, istinad dərəcəsi Kipr hökumətinin 10 illik istiqraz faizi və 5% mükafat olacaq.

Yeni kapital maliyyələşdirmə onun əməliyyatlarında istifadə edildiyi və vergi tutulan gəlir əldə etdiyi müddətcə NID şirkətin vergi tutulan gəlirindən çıxılır. Çıxarma bir sıra şərtlərə, o cümlədən 80% vergi tutulan gəlir məhdudiyyətinə tabedir.

7 mart 2024-cü ildə Kipr Vergi Departamenti bir sıra ölkələr üçün 31 dekabr 2023-cü il tarixinə istiqrazların gəlirlilik dərəcələrini dərc etdi. Bu dərəcələr 2024-cü il üçün Kipr şirkətlərinə qoyulan kapitala tətbiq edilən Şərti Faiz Tutulması (NID) üçün istifadə edilməlidir.

| 31/12/2023 | NID İstinad Faiz dərəcəsi 2024 | |

| Kipr | 3.25% | 8.25% |

Qarşısının alınması qaydaları

Verilmiş yeni müavinətdən sui-istifadə hallarına yol verilməməsi, köhnə kapitalın yeni kapitala çevrilməsi, eyni fondlara iki dəfə şərti faiz tələb edilməsi kimi qanunvericiliyə bir sıra anti-qanunverici müddəalar daxil edilmişdir. birdən çox şirkətin istifadəsi və ya razılaşmaların əsaslı iqtisadi və ya kommersiya səbəbləri olmadığı hallarda.

Müvəkkil, əhəmiyyətli iqtisadi və ya kommersiya məqsədi olmadan hərəkətlərin və ya əməliyyatların baş verdiyini hesab edərsə, NID müddəalarına uyğun olaraq hər hansı bir müavinətin verilməsinə icazə verə bilməz.

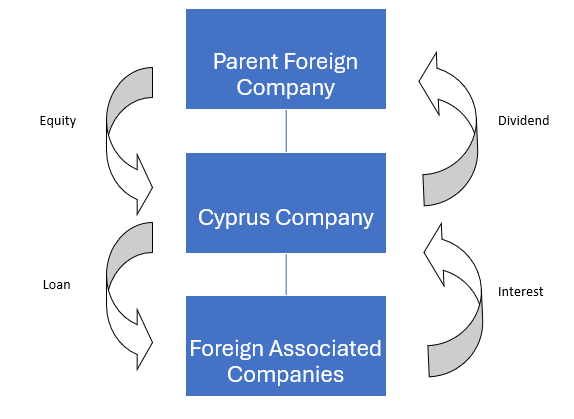

misal

Əsas xarici şirkət Kiprdəki törəmə müəssisəsində kapital təqdim edir və Kipr şirkəti digər əlaqəli xarici şirkətləri maliyyələşdirmək üçün kapitaldan istifadə edir.

Təqdim edilən yeni kapital: 10 milyon avro

Avanslaşdırılmış kreditlər: €10 milyon

Hesablanmış faiz dərəcəsi: 10.00%

Kipr 10 illik dövlət istiqrazlarının faizi: 3.25%

Kipr Səviyyəsində Gəlir Vergisi

Faiz / Vergi tutulan gəlir: 10 milyon avro*10% = 1.000.000 avro

Şərti faiz endirimi:

(3.25%+5%)*10 milyon avro = 825.000 avro və 80%* 1.000.000 avro = 800.000 avrodan aşağı

Beləliklə:

| Vergiyə cəlb olunan gəlir: | €1.000.0000 Az |

| Şərti Faiz Tutulması: | (€ 800.000) |

| Vergi tutulan xalis gəlir: | €200.000 |

| Korporasiya vergisi@12.5% | €25.000 |

| Effektiv vergi dərəcəsi: | 2.50% |