Kyperská společnost a odpočet pomyslného úroku (NID)

S účinností od 1. ledna 2015 mají kyperské daňové rezidenty a kyperské stálé provozovny (PE) společností, které nejsou kyperskými daňovými rezidenty, nárok na odpočet fiktivního úroku (NID) na základě příspěvku společnosti New Equity zaměstnané při vytváření zdanitelného příjmu. Nový vlastní kapitál může být zaveden ve formě splaceného základního kapitálu nebo emisního ážia.

Daň z příjmu (NID) byla zavedena především za účelem harmonizace daňového zacházení s kapitálovým financováním s daňovým zacházením s dluhovým financováním a za účelem podpory kapitálových pobídek k investicím na Kypru. NID je odečitatelný stejným způsobem jako skutečné úrokové náklady, ale neaktivuje žádné účetní zápisy, protože se jedná o „fiktivní“ odpočet.

Srážka se vypočítá jako procento (referenční sazba) z nového vlastního kapitálu. Příslušná referenční sazba je výnos 10letého státního dluhopisu (k 31. prosinci předchozího daňového roku) země, kde jsou prostředky (nový kapitál) investovány do podnikání společnosti, plus 5% prémie .

Pokud v zemi, kde je nový kapitál použit, chybí 10letý státní dluhopis vydaný do 31. prosince příslušného roku, bude referenční sazbou sazba 10letého státního dluhopisu Kypru plus 5% prémie.

NID se odečítá od zdanitelného příjmu společnosti tak dlouho, dokud se v jejích operacích používá nové kapitálové financování a vytváří zdanitelný příjem. Odpočet podléhá řadě podmínek, včetně 80% omezení zdanitelného příjmu.

Dne 7. března 2024 zveřejnilo kyperské daňové oddělení sazby výnosů dluhopisů k 31. prosinci 2023 pro řadu zemí. Tyto sazby se mají použít pro odpočet pomyslného úroku (NID) platný pro kapitál vložený do kyperských společností pro rok 2024.

| 31/12/2023 | Referenční úroková sazba NID 2024 | |

| Kypr | 3.25% | 8.25% |

Pravidla proti vyhýbání se

Do legislativy je zahrnuta řada opatření proti vyhýbání se daňovým povinnostem, aby se zajistilo, že nedojde ke zneužití nově poskytnuté výhody, jako je například „přebalování“ starého kapitálu do nového kapitálu, nárokování pomyslného úroku dvakrát ze stejných fondů využíváním více společností nebo tam, kde ujednání zavádějí nedostatek platných ekonomických nebo obchodních důvodů.

Komisař nesmí schválit udělení žádného příspěvku podle ustanovení NID, pokud se domnívá, že k činnostem nebo transakcím došlo bez podstatného hospodářského nebo obchodního účelu.

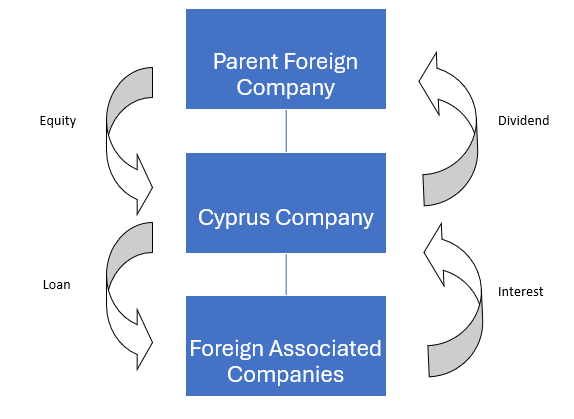

Příklad

Mateřská zahraniční společnost zavádí vlastní kapitál ve své kyperské dceřiné společnosti a kyperská společnost tento kapitál použila k financování dalších přidružených zahraničních společností.

Nový kapitál zavedený: 10 milionů eur

Poskytnuté úvěry: 10 milionů EUR

Úroková sazba: 10.00 %

Úroková sazba 10letých státních dluhopisů Kypru: 3.25 %

Daň z příjmu na úrovni Kypru

Úrok / zdanitelný příjem: 10 milionů EUR*10 % = 1.000.000 XNUMX XNUMX EUR

Srážka fiktivního úroku:

Nižší z (3.25 % + 5 %)* 10 mil. EUR = 825.000 80 EUR a 1.000.000 %* 800.000 XNUMX XNUMX EUR = XNUMX XNUMX EUR

Tím pádem:

| Zdanitelný příjem: | 1.000.0000 XNUMX XNUMX € méně |

| Pomyslný odpočet úroků: | (€ 800.000) |

| Čistý zdanitelný příjem: | €200.000 |

| Korporační daň @ 12.5 % | €25.000 |

| Efektivní daňová sazba: | 2.50% |