Compañía de Chipre e dedución de intereses teóricos (NID)

Con efecto a partir do 1 de xaneiro de 2015, as empresas residentes fiscais de Chipre e os establecementos permanentes (PE) de empresas non residentes fiscais en Chipre teñen dereito a unha Dedución de Intereses Nocionais (NID) pola achega de New Equity empregado na produción de renda impoñible. O novo patrimonio pode introducirse en forma de capital social desembolsado ou prima de emisión.

A NID introduciuse principalmente para harmonizar o tratamento fiscal do financiamento con accións co tratamento fiscal do financiamento con débeda e para promover o investimento con incentivos de capital en Chipre. A NID é deducible do mesmo xeito que os gastos por xuros reais, pero non desencadea ningún rexistro contable xa que é unha dedución "nocional".

A dedución calcúlase como unha porcentaxe (taxa de referencia) sobre o novo patrimonio. O tipo de referencia relevante é o rendemento do bono do goberno a 10 anos (a 31 de decembro do exercicio fiscal anterior) do país onde se invisten os fondos (o novo capital) no negocio da empresa, máis unha prima do 5 %. .

Se o país onde se emprega o novo capital carece dun bono do goberno a 10 anos emitido antes do 31 de decembro do ano en cuestión, o tipo de referencia será o tipo do bono do goberno de Chipre a 10 anos máis unha prima do 5 %.

O NID dedúcese da renda impoñible dunha empresa mentres o novo financiamento patrimonial se utilice nas súas operacións e produza renda impoñible. A dedución está suxeita a unha serie de condicións, incluíndo unha limitación da renda impoñible do 80%.

O 7 de marzo de 2024, o Departamento de Impostos de Chipre publicou os tipos de rendemento dos bonos a 31 de decembro de 2023 para varios países. Estes tipos deben utilizarse para a dedución de intereses teóricos (NID) aplicable ao capital inxectado nas empresas de Chipre para 2024.

| 31/12/2023 | Tipo de xuro de referencia do NID 2024 | |

| Chipre | 3.25% | 8.25% |

Regras contra a evitación

Na lexislación inclúense unha serie de disposicións anti-elusión, co fin de garantir que non se abusa da nova prestación concedida, como "revestir" o capital antigo en capital novo, reclamando dúas veces os intereses teóricos dos mesmos fondos. mediante o uso de múltiples empresas ou cando os acordos introduzan carecen de razóns económicas ou comerciais válidas.

O Comisionado non poderá autorizar a concesión de ningún subsidio ao abeiro das disposicións do NID, se considera que se realizaron accións ou transaccións sen finalidade económica ou comercial substancial.

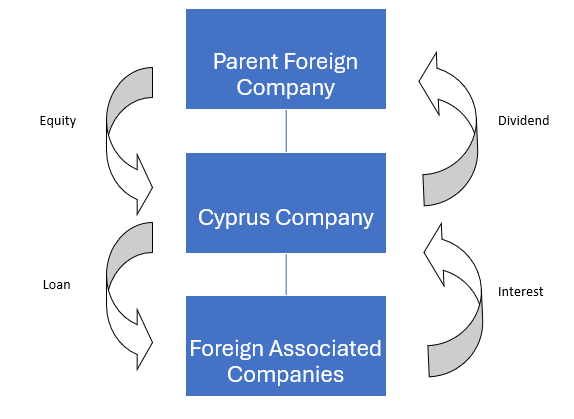

Exemplo

Unha empresa estranxeira matriz introduce capital na súa filial de Chipre e a empresa chipriota utilizou o capital para financiar outras empresas estranxeiras asociadas.

Novo capital propio introducido: 10 millóns de euros

Préstamos adiantados: 10 millóns de euros

Tipo de xuro aplicado: 10.00%

Tipo de interese do bono gobernamental de Chipre a 10 anos: 3.25 %

Imposto sobre a renda a nivel de Chipre

Xuros / Renda impoñible: 10M€*10% = 1.000.000€

Dedución de xuros teóricos:

Inferior de (3.25%+5%)*10 millóns de euros = 825.000 € e 80%* 1.000.000 € = 800.000 €

Así:

| Renda impoñible: | 1.000.0000 € Menos |

| Dedución de intereses teóricos: | (âX800.000) |

| Renda impoñible neta: | €200.000 |

| Imposto sobre sociedades @ 12.5% | €25.000 |

| Tipo impositivo efectivo: | 2.50% |