A ciprusi társaság és az elvi kamatlevonás (NID)

1. január 2015-jei hatállyal a ciprusi adórezidens társaságok és a nem ciprusi adórezidens társaságok ciprusi állandó telephelyei (NID) névleges kamatlevonásra (NID) jogosultak az adóköteles jövedelem előállításához felhasznált New Equity hozzájárulása után. Az új saját tőke befizetett törzstőke vagy felár formájában is bevezethető.

Az adókedvezményt (NID) elsősorban a saját tőke finanszírozás adókezelésének összehangolása és a hitelfinanszírozás adókezelésének előmozdítása érdekében vezették be Cipruson. Az NID ugyanúgy levonható, mint a tényleges kamatköltségek, de nem eredményez számviteli tételeket, mivel „fiktív” levonásról van szó.

A levonás az új részvény százalékában (referenciakamatláb) kerül kiszámításra. A vonatkozó referencia-kamatláb annak az országnak a 10 éves lejáratú államkötvényének hozama (az előző adóév december 31-én), ahol a pénzeszközöket (az új részvényt) a társaság üzletágába fektették, plusz 5%-os prémium .

Ha abban az országban, ahol az új részvényt alkalmazzák, hiányzik az adott év december 10-ig kibocsátott 31 éves államkötvénye, a referencia-kamatláb a ciprusi állam 10 éves államkötvényének kamatlába, plusz 5%-os prémium.

A NID levonásra kerül a társaság adóköteles bevételéből mindaddig, amíg az új tőkefinanszírozást a működéséhez használják, és adóköteles jövedelmet termel. A levonásnak számos feltétele van, köztük az adóköteles jövedelem 80%-os korlátozása.

7. március 2024-én a ciprusi adóhivatal közzétette a kötvényhozamok 31. december 2023-i állapotát számos országra vonatkozóan. Ezeket a rátákat a ciprusi társaságokba 2024-re beadott tőkeinjekciókra vonatkozó elméleti kamatlevonáshoz (NID) kell használni.

| 31/12/2023 | NID Referencia Kamatláb 2024 | |

| Ciprus | 3.25% | 8.25% |

Az elkerülés elleni szabályok

A jogszabály számos kikerülést gátló rendelkezést tartalmaz annak érdekében, hogy az új juttatással ne éljenek vissza, például a régi tőkét új tőkévé "öltöztetjük", ugyanazon alap után kétszer elvi kamatot követelve. több társaság igénybevétele miatt, vagy ha a megállapodások bevezetik, nem állnak fenn érvényes gazdasági vagy kereskedelmi okok.

A biztos nem engedélyezheti a NID rendelkezései szerinti juttatás megadását, ha úgy ítéli meg, hogy lényeges gazdasági vagy kereskedelmi cél nélkül történt cselekmény vagy ügylet.

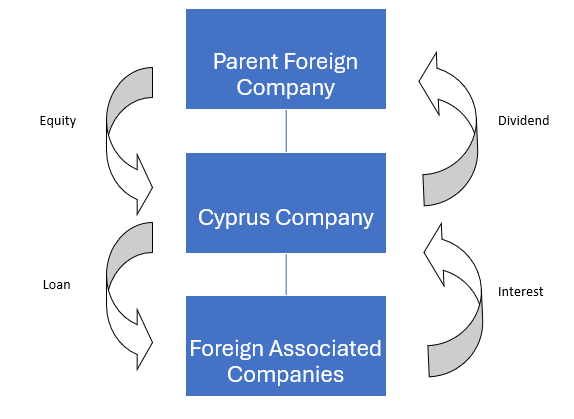

Példa

Egy külföldi anyavállalat saját tőkét vezet be ciprusi leányvállalatába, a ciprusi társaság pedig a tőkét más társult külföldi társaságok finanszírozására használta fel.

Új tőkebevonás: 10 millió euró

Előnyújtott kölcsönök: 10 millió euró

Felszámított kamatláb: 10.00%

Ciprus 10 éves államkötvény kamatlába: 3.25%

Jövedelemadó ciprusi szinten

Kamat / Adóköteles bevétel: 10 millió €*10% = 1.000.000 XNUMX XNUMX €

Elképzelhető kamatlevonás:

Alsó (3.25%+5%)*10 millió € = 825.000 80 € és 1.000.000%* 800.000 XNUMX XNUMX € = XNUMX XNUMX €

És így:

| Adóköteles jövedelem: | 1.000.0000 XNUMX XNUMX euróval kevesebb |

| Elvi kamatlevonás: | (€ 800.000) |

| Nettó adóköteles jövedelem: | €200.000 |

| Társasági adó@12.5% | €25.000 |

| Hatékony adókulcs: | 2.50% |