Մեծ Բրիտանիայի հարկի նկատմամբ պարտավորությունը լայնորեն որոշվում է «բնակություն» և «բնակություն» հասկացությունների կիրառմամբ:

տուն

Բնակության վայրին վերաբերող Մեծ Բրիտանիայի օրենքը բարդ է և տարբերվում է այլ երկրների օրենքներից: Բնակության վայրը տարբերվում է ազգության կամ բնակության հասկացություններից: Ըստ էության, դուք բնակվում եք այն երկրում, որտեղ կարծում եք, որ պատկանում եք և որտեղ է ձեր իրական և մշտական տունը:

Երբ դուք գալիս եք ապրելու Միացյալ Թագավորությունում, դուք ընդհանուր առմամբ չեք դառնա Մեծ Բրիտանիայի բնակավայր, եթե մտադիր եք ապագայում ինչ -որ պահի լքել Միացյալ Թագավորությունը:

Բնակավայր

Միացյալ Թագավորությունը 6 թ. Ապրիլի 2013 -ին ներկայացրեց օրինական կացության թեստ: Մեծ Բրիտանիայում բնակվելը սովորաբար ազդում է մի ամբողջ հարկային տարվա վրա (ապրիլի 6 - հաջորդ տարվա ապրիլի 5), չնայած որոշակի հանգամանքներում կարող է կիրառվել «մասնատված տարվա» բուժում:

Բնակության վերաբերյալ լրացուցիչ մանրամասների համար կարդացեք մեր առանձին բաժինը Մեծ Բրիտանիայի ռեզիդենտ/ոչ ռեզիդենտ թեստ տեղեկատվական նշում.

Դրամական փոխանցումների հիմք

Մեծ Բրիտանիայում բնակվող, բայց բնակություն չունեցող անհատը կարող է ընտրել, որ իր ոչ Միացյալ Թագավորությունից եկամուտներն ու շահումները հարկվեն Մեծ Բրիտանիայում միայն այնքանով, որքանով դրանք բերվում կամ օգտվում են Միացյալ Թագավորությունում: Դրանք կոչվում են «փոխանցված» եկամուտ և եկամուտ: Արտերկրում մնացած եկամուտներն ու եկամուտները, որոնք մնացել են արտերկրում, կոչվում են «չարտոնված» եկամուտ և եկամուտ: Խոշոր բարեփոխումներ այն հարցում, թե ինչպես են հարկվում ոչ Մեծ Բրիտանիայի բնակավայրերը («ոչ դոմիններ») հարկվել 2017 թվականի ապրիլին: Պետք է լրացուցիչ խորհրդատվություն պահանջել:

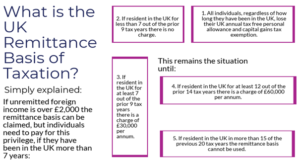

Կանոնները բարդ են, բայց ամփոփ ՝ դրամական փոխանցումների հիմքը հիմնականում կիրառվելու է հետևյալ հանգամանքներում.

- Եթե արտասահմանյան արտասահմանյան եկամուտը պակաս է 2,000 ֆունտից `հարկային տարվա վերջում: Տրանսֆերտների հիմքը ինքնաբերաբար կիրառվում է առանց պաշտոնական պահանջի, և ֆիզիկական անձի համար հարկային ծախսեր չկան: Մեծ Բրիտանիայի հարկը վճարվելու է միայն օտարերկրյա եկամուտների վրա, որոնք փոխանցվում են Մեծ Բրիտանիա:

- Եթե արտասահմանյան արտասահմանյան եկամուտը գերազանցում է 2,000 ֆունտը, ապա փոխանցման հիմքը դեռ կարող է պահանջվել, բայց գնով.

- Ֆիզիկական անձինք, ովքեր Մեծ Բրիտանիայում բնակվել են նախորդ 7 հարկային տարիներից առնվազն 9 -ով, պետք է վճարեն դրամական փոխանցումների հիմք ՝ 30,000 ֆունտ ստեռլինգ ՝ դրամական փոխանցումների հիմքից օգտվելու համար:

- Ֆիզիկական անձինք, ովքեր Մեծ Բրիտանիայում բնակվել են նախորդ 12 հարկային տարիներից առնվազն 14 -ով, պետք է վճարեն դրամական փոխանցումների հիմք ՝ 60,000 ֆունտ ստեռլինգ ՝ դրամական փոխանցումների հիմքից օգտվելու համար:

- Բոլոր նրանք, ովքեր Մեծ Բրիտանիայում բնակվել են նախորդ 15 հարկային տարիների ավելի քան 20 -ում, չեն կարողանա օգտվել տրանսֆերտներից և, հետևաբար, Մեծ Բրիտանիայում հարկվելու են եկամտի և կապիտալ շահույթի հարկման նպատակով համաշխարհային մակարդակով:

Բոլոր դեպքերում (բացառությամբ այն դեպքերի, երբ չընդունված եկամուտը 2,000 ֆունտից պակաս է), անհատը կկորցնի իր Միացյալ Թագավորության ՝ առանց հարկերի անհատական նպաստների և կապիտալ շահույթի հարկից ազատման օգտագործումը:

Եկամտահարկ

Ընթացիկ հարկային տարվա համար Մեծ Բրիտանիայի եկամտահարկի առավելագույն դրույքաչափը 45% է `150,000 more կամ ավելի հարկվող եկամուտների դեպքում: Ամուսնացած անձինք (կամ քաղաքացիական գործընկերության մեջ գտնվող անձինք) հարկվում են անկախ իրենց անհատական եկամուտներից:

Ինչպես մանրամասն նկարագրված է վերևում, եթե դուք բնակվում եք, բայց ոչ բնակվում եք Միացյալ Թագավորությունում և ընտրում եք հարկվել «տրանսֆերտների հիման վրա», ապա դուք ենթակա եք հարկման Միացյալ Թագավորությունում միայն այն եկամուտների վրա, որոնք կամ առաջանում են, կամ բերվում են Միացյալ Թագավորությունում հարկային տարի:

Մեծ Բրիտանիայում բնակվող և բնակվող անհատները, կամ նրանք, ովքեր չեն օգտագործում դրամական փոխանցումները, ծագում են ամբողջ աշխարհի եկամուտների հարկը:

Մեծ Բրիտանիա ժամանելուց առաջ անհրաժեշտ է մանրակրկիտ պլանավորում `կանխամտածված տրանսֆերտներից խուսափելու համար: Յուրաքանչյուր դեպքում պետք է ուշադրություն դարձնել կրկնակի հարկման համապատասխան ցանկացած պայմանագրի:

Միացյալ Թագավորություն եկամուտների (կամ եկամուտների) փոխանցումները, որոնք օգտագործվում են Միացյալ Թագավորության բիզնեսում առևտրային ներդրումներ կատարելու համար, ազատվում են եկամտահարկի վճարից:

Կապիտալ շահույթների հարկը

Մեծ Բրիտանիայում կապիտալ շահույթի հարկի տեմպը տատանվում է 10% -ից մինչև 28% `կախված ակտիվի բնույթից և անհատի եկամտի մակարդակից: Ամուսնացած անձինք (կամ քաղաքացիական գործընկերության մեջ գտնվող անձինք) հարկվում են առանձին:

Ինչպես վերևում, եթե դուք բնակվում եք, բայց ոչ բնակվում եք Միացյալ Թագավորությունում և նախընտրում եք հարկվել «դրամական փոխանցումների հիման վրա», դուք ենթակա եք կապիտալ շահույթի հարկի `Միացյալ Թագավորությունում գտնվող կամ դրսից դուրս գտնվող ակտիվների տնօրինումից ստացված շահումների համար: Մեծ Բրիտանիան, եթե հասույթը փոխանցեք Մեծ Բրիտանիային: Ոչ ստերլինգ արժույթը դիտարկվում է որպես ակտիվ `կապիտալ շահույթների հարկման նպատակով և, հետևաբար, ցանկացած արժութային շահույթ (չափված ստեռլինգի դիմաց) հնարավոր է վճարել:

Ինչ վերաբերում է եկամուտին, ապա որոշակի օֆշորային կառույցների կողմից ձեռք բերված եկամուտները կարող են վերագրվել Միացյալ Թագավորությունում բնակվող անհատի `խուսափելու բարդ կանոնների համաձայն. օրինակ, «սերտ վերահսկվող» ոչ բրիտանական ընկերությունների (լայնորեն հինգ կամ ավելի «մասնակիցների» վերահսկողության տակ գտնվող ընկերությունների) կողմից ձեռք բերված եկամուտները վերագրվում են մասնակիցներին անհատապես:

Որոշ տեսակի ակտիվների, ինչպիսիք են հիմնական բնակավայրը, Միացյալ Թագավորության պետական արժեթղթերը, ավտոմեքենաները, կյանքի ապահովագրման քաղաքականությունը, խնայողությունների վկայագրերը և պրեմիում պարտատոմսերը, կարող են ազատվել կապիտալ շահույթի հարկից:

Ժառանգության հարկ

Inառանգության հարկը (IHT) հարկ է անհատի հարստության վրա `մահվան դեպքում և կարող է վճարվել նաև անհատի կյանքի ընթացքում արված նվերների համար: Մեծ Բրիտանիայի ժառանգության տոկոսադրույքը 40% է ՝ առանց հարկատեսակի ՝ 325,000 ֆունտ ստերլինգ 2019/2020 հարկային տարվա համար:

Inherառանգության հարկի նկատմամբ պարտավորությունը կախված է ձեր բնակության վայրից: Եթե դուք բնակվում եք Մեծ Բրիտանիայում, ապա հարկվում եք ամբողջ աշխարհում:

Մեծ Բրիտանիայում բնակվող անձը ենթակա է հարկման միայն Մեծ Բրիտանիայում գտնվող ակտիվների փոխանցման վրա (ներառյալ փոխանցումները իրավահաջորդներին/շահառուներին, որոնք տեղի են ունենում մահվան դեպքում): Միայն ժառանգության հարկի նպատակով կիրառվում են հատուկ կանոններ: Մեծ Բրիտանիայում (եկամտահարկի նպատակներով) ավելի քան 15 տարի անընդմեջ 20 տարի շարունակվող ցանկացած անձ կդիտարկվի որպես Մեծ Բրիտանիայում բնակվող IHT- ի համար: Սա կոչվում է «համարվում է բնակավայր»:

Lifetimeմահ որոշ նվերներ ազատվում են ժառանգության հարկից, եթե դոնորը ողջ մնա յոթ տարի և զրկվի իրեն ցանկացած օգուտից: Խիստ կանոններ են մտցվել այն դեպքերում, երբ դոնորը պահում կամ վերապահում է նվերը նվերից դուրս (օրինակ ՝ տալիս է իր տունը, բայց շարունակում է ապրել այնտեղ): Այս փոփոխությունների ազդեցությունը կլինի դոնորին վերաբերվել IHT նպատակներով, շատ դեպքերում, կարծես նվերը երբեք չի արել:

Նույն բնակության վայրի կարգավիճակում գտնվող ամուսինների միջև գույքի փոխանցումն ազատված է ժառանգության հարկից, ինչպես նաև ոչ Մեծ Բրիտանիայում բնակվող ամուսնու փոխանցումները Միացյալ Թագավորությունում բնակվող ամուսնուն: Այնուամենայնիվ, այն գումարը, որը կարող է փոխանցվել Միացյալ Թագավորությունում բնակվող ամուսնու կողմից ոչ Միացյալ Թագավորությունում բնակվող ամուսնու վրա ՝ առանց ժառանգության հարկի գանձման, սահմանափակվում է 325,000 ֆունտով: Այնուամենայնիվ, հնարավոր է, որ ոչ բնակվող ամուսինը ընտրի, որ իրեն վերաբերեն որպես բնակության վայր, ինչը հնարավորություն կտա պահանջել ամուսնու լրիվ ազատումը: Երբ այդպիսի ենթադրյալ բնակավայրը պնդվի, ամուսինը կշարունակի բնակվել, քանի դեռ հետագայում չհաստատված մի շարք տարիների ապագա հաստատումը:

Մեծ Բրիտանիայի տրանսֆերտների ռեժիմը հատկապես գրավիչ օրինակ է, և չնայած որ կանոնները փոխվել են 2008 թվականից ի վեր, վերջին փոփոխություններով, որոնք իրականացվել են 2017-ի ապրիլին, այս ռեժիմը դեռևս զգալի օգուտ է բերում Մեծ Բրիտանիայում ապրող HNW ոչ դոմինների համար: Իրականում, Միացյալ Թագավորությունում 7 տարուց պակաս ապրող անհատների առավելությունները մնում են առատաձեռն (տե՛ս ստորև):

Մեծ Բրիտանիայի տրանսֆերտների ռեժիմը հատկապես գրավիչ օրինակ է, և չնայած որ կանոնները փոխվել են 2008 թվականից ի վեր, վերջին փոփոխություններով, որոնք իրականացվել են 2017-ի ապրիլին, այս ռեժիմը դեռևս զգալի օգուտ է բերում Մեծ Բրիտանիայում ապրող HNW ոչ դոմինների համար: Իրականում, Միացյալ Թագավորությունում 7 տարուց պակաս ապրող անհատների առավելությունները մնում են առատաձեռն (տե՛ս ստորև):