Tassazione degli immobili commerciali e della proprietà straniera nel Regno Unito

La proprietà nel Regno Unito può essere di proprietà di una società o di un individuo e il metodo di proprietà e lo stato della società o dell'individuo coinvolto influenzeranno il trattamento fiscale.

Imposta sul profitto locativo

- Quando viene effettuato un investimento in un immobile commerciale nel Regno Unito a nome di una società non residente nel Regno Unito e la società non esercita un'attività commerciale nel Regno Unito, l'imposta sul reddito ad aliquota base (attualmente 20%) è dovuta sugli utili da locazione.

Per ottenere il trattamento fiscale favorevole sopra descritto, è importante utilizzare una società non residente nel Regno Unito per acquisire la proprietà nel Regno Unito e che la società sia gestita e controllata in modo da garantire che rimanga residente al di fuori del Regno Unito ai fini fiscali.

Quando viene effettuato un investimento in immobili commerciali nel Regno Unito, a nome di una persona fisica non residente nel Regno Unito, le aliquote fiscali applicabili sono equivalenti alle aliquote dell'imposta sul reddito del Regno Unito (fino al 45%).

- Il governo del Regno Unito ha annunciato che porterà le società non residenti nel Regno Unito con reddito immobiliare nel Regno Unito nell'ambito dell'imposta sulle società a partire da aprile 2020. Ciò significa che gli utili da locazione nel Regno Unito saranno soggetti all'imposta sulle società del Regno Unito con un'aliquota del 19%.

Implicazioni di rientrare nel regime fiscale delle società del Regno Unito

Sebbene l'abbassamento dell'aliquota fiscale sia positivo, rientrare nel regime di imposta sulle società del Regno Unito significherà che, a partire dal 2020, le regole di limitazione degli interessi e delle perdite delle società del Regno Unito saranno rilevanti:

- Le regole di restrizione degli interessi aziendali limitano le detrazioni di un gruppo per interessi passivi e altri costi di finanziamento a un importo commisurato alle sue attività imponibili nel Regno Unito. Le regole si applicheranno ai gruppi con una spesa netta per interessi di oltre 2 milioni di sterline all'anno e potrebbero limitare significativamente la deducibilità dei costi di finanziamento, portando a un aumento significativo delle passività fiscali.

- Le regole di restrizione delle perdite aziendali limitano le detrazioni di un gruppo per le perdite riportate a 5 milioni di sterline. Al di sopra della franchigia di £ 5 milioni, solo il 50% del profitto può essere coperto da perdite riportate. Sebbene questa regola possa non avere un impatto così significativo, come la regola della restrizione degli interessi, l'impatto dovrebbe essere considerato.

Guadagni

Da aprile 2019, i residenti non britannici che detengono immobili commerciali nel Regno Unito sono soggetti all'imposta britannica sui loro guadagni. Questa misura ha allineato il Regno Unito alla maggior parte delle altre giurisdizioni fiscali e al concetto che la terra dovrebbe essere tassata nel luogo in cui è situata.

La buona notizia è che a partire da aprile 2019 è avvenuta una rideterminazione dei costi immobiliari, il che significa che solo i guadagni da quel momento in poi saranno addebitati alle tasse.

Le nuove regole si applicheranno anche alle vendite di interessi in veicoli "ricchi di proprietà", ovvero entità che derivano almeno il 75% del loro valore patrimoniale lordo da terreni del Regno Unito. Gli utili sulla cessione di qualsiasi interesse in tale veicolo, pari al 25% o più, saranno soggetti all'imposta britannica.

Sviluppatori immobiliari e commercianti

Nel 2016 sono state introdotte norme anti-elusione per contrastare qualsiasi affermazione secondo cui uno sviluppo o un commercio di proprietà del Regno Unito fosse effettivamente svolto al di fuori del Regno Unito e quindi non soggetto a imposta nel Regno Unito.

I profitti di un progetto di sviluppo rientrano quindi nell'ambito dell'imposta sul reddito o dell'imposta sulle società, a seconda di chi lo sta realizzando. Queste regole si applicano anche quando ci sono accordi per vendere la società di sviluppo, piuttosto che il terreno stesso. Si applicano quando le azioni, ad esempio, vengono vendute e derivano almeno il 50% del loro valore da terreni del Regno Unito.

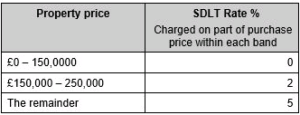

Imposta fondiaria (SDLT)

L'acquisizione di una proprietà commerciale nel Regno Unito comporta direttamente un addebito per SDLT (una tassa di acquisto) come segue:

Tale imposta generalmente non si verifica quando si acquisisce una società che detiene essa stessa proprietà nel Regno Unito. Di conseguenza, vi è un vantaggio nell'acquisizione e nella cessione di proprietà commerciali nel Regno Unito tramite un veicolo aziendale, in particolare quando tale società ha sede in una giurisdizione che non addebita l'imposta sul trasferimento sulle negoziazioni di azioni.

Imposta sul valore aggiunto (IVA)

La vendita di un titolo di proprietà o di locazione a lungo termine a un immobile commerciale sarà, per impostazione predefinita, esente da IVA. Tuttavia, i proprietari di immobili hanno la possibilità di "optare per tassare" la loro proprietà, il che può assoggettare la vendita di tale proprietà a IVA (ma, di conseguenza, dà diritto anche al proprietario dell'immobile a richiedere il credito per l'IVA addebitata loro sulle loro spese generali ).

Questa è un'area complessa e, quando si acquista una proprietà commerciale nel Regno Unito, sarà richiesta la due diligence per stabilire se la proprietà è soggetta o meno a IVA e quale impatto ciò potrebbe avere per l'acquirente.

In caso di morte – Imposta di successione (IHT)

Dal 6 aprile 2017, tutte le proprietà residenziali del Regno Unito, detenute direttamente o indirettamente, sono diventate soggette all'IHT del Regno Unito (ad eccezione delle proprietà di proprietà di veicoli di proprietà diversa).

- La proprietà commerciale del Regno Unito detenuta direttamente da un individuo è similmente soggetta a un addebito IHT nel Regno Unito; tuttavia, la proprietà commerciale detenuta tramite una società non residente nel Regno Unito non lo è.

Non vi è, al momento, alcuna indicazione che la proprietà commerciale detenuta indirettamente tramite una società o un veicolo simile dia luogo a un'esposizione a UK IHT; tuttavia, alla luce dei recenti cambiamenti, questo potrebbe essere un passo logico successivo.

In che modo Dixcart può aiutare?

Dixcart può aiutare a rivedere le strutture di proprietà di proprietà commerciali esistenti nel Regno Unito e se è consigliabile un'azione per ristrutturare tali investimenti.

I nostri specialisti fiscali del Regno Unito e avvocati di proprietà commerciali possono, se necessario, implementare eventuali raccomandazioni di pianificazione e ristrutturazione risultanti. Si prega di contattare Paul Webb nell'ufficio del Regno Unito: advisor.uk@dixcart.com.