സൈപ്രസ് കമ്പനിയും നോഷണൽ പലിശ കിഴിവും (NID)

1 ജനുവരി 2015 മുതൽ, സൈപ്രസ് ടാക്സ് റസിഡൻ്റ് കമ്പനികൾക്കും നോൺ-സൈപ്രസ് ടാക്സ് റസിഡൻ്റ് കമ്പനികളുടെ സൈപ്രസ് സ്ഥിര സ്ഥാപനങ്ങൾക്കും (പിഇ) നികുതി ചുമത്താവുന്ന വരുമാനം ഉൽപ്പാദിപ്പിക്കുന്നതിൽ പുതിയ ഇക്വിറ്റിയുടെ സംഭാവനയ്ക്ക് മേൽ നോട്ട് പലിശ കിഴിവിന് (എൻഐഡി) അർഹതയുണ്ട്. പുതിയ ഇക്വിറ്റി പെയ്ഡ്-അപ്പ് ഷെയർ ക്യാപിറ്റൽ അല്ലെങ്കിൽ ഷെയർ പ്രീമിയം രൂപത്തിൽ അവതരിപ്പിക്കാവുന്നതാണ്.

ഇക്വിറ്റി ഫിനാൻസിംഗ് ടാക്സ് ചികിത്സയും ഡെറ്റ് ഫിനാൻസിംഗ് ടാക്സ് ചികിത്സയും സമന്വയിപ്പിക്കുന്നതിനും സൈപ്രസിൽ മൂലധന-പ്രോത്സാഹന നിക്ഷേപം പ്രോത്സാഹിപ്പിക്കുന്നതിനുമാണ് പ്രധാനമായും എൻഐഡി അവതരിപ്പിച്ചത്. യഥാർത്ഥ പലിശ ചെലവിന് സമാനമായ രീതിയിൽ എൻഐഡി കിഴിവ് ലഭിക്കുന്നു, പക്ഷേ ഇത് ഒരു "സാങ്കൽപ്പിക" കിഴിവ് ആയതിനാൽ ഇത് അക്കൗണ്ടിംഗ് എൻട്രികൾ ട്രിഗർ ചെയ്യുന്നില്ല.

കിഴിവ് പുതിയ ഇക്വിറ്റിയുടെ ശതമാനമായി (റഫറൻസ് നിരക്ക്) കണക്കാക്കുന്നു. കമ്പനിയുടെ ബിസിനസിൽ ഫണ്ടുകൾ (പുതിയ ഇക്വിറ്റി) നിക്ഷേപിക്കുന്ന രാജ്യത്തെ 10 വർഷത്തെ ഗവൺമെൻ്റ് ബോണ്ടിൻ്റെ (മുൻ നികുതി വർഷത്തിൻ്റെ ഡിസംബർ 31 വരെ) വരുമാനവും കൂടാതെ 5% പ്രീമിയവുമാണ് പ്രസക്തമായ റഫറൻസ് നിരക്ക്. .

പുതിയ ഇക്വിറ്റി ജോലി ചെയ്യുന്ന രാജ്യത്തിന് പ്രസക്തമായ വർഷം ഡിസംബർ 10-നകം ഇഷ്യൂ ചെയ്ത 31 വർഷത്തെ സർക്കാർ ബോണ്ട് ഇല്ലെങ്കിൽ, റഫറൻസ് നിരക്ക് സൈപ്രസ് ഗവൺമെൻ്റ് 10 വർഷത്തെ ബോണ്ട് നിരക്കും 5% പ്രീമിയവും ആയിരിക്കും.

പുതിയ ഇക്വിറ്റി ഫിനാൻസിംഗ് അതിൻ്റെ പ്രവർത്തനങ്ങളിൽ ഉപയോഗിക്കുകയും നികുതി വിധേയമായ വരുമാനം ഉണ്ടാക്കുകയും ചെയ്യുന്നിടത്തോളം കാലം കമ്പനിയുടെ നികുതി വിധേയമായ വരുമാനത്തിൽ നിന്ന് NID കുറയ്ക്കുന്നു. 80% നികുതി-വരുമാന പരിധി ഉൾപ്പെടെ നിരവധി നിബന്ധനകൾക്ക് വിധേയമാണ് കിഴിവ്.

7 മാർച്ച് 2024-ന്, സൈപ്രസ് നികുതി വകുപ്പ് നിരവധി രാജ്യങ്ങൾക്കായി 31 ഡിസംബർ 2023 വരെയുള്ള ബോണ്ട് യീൽഡ് നിരക്കുകൾ പ്രസിദ്ധീകരിച്ചു. ഈ നിരക്കുകൾ 2024-ൽ സൈപ്രസ് കമ്പനികളിലേക്ക് കുത്തിവച്ച ഇക്വിറ്റിക്ക് ബാധകമായ നോഷണൽ പലിശ കിഴിവിന് (NID) ഉപയോഗിക്കേണ്ടതാണ്.

| 31/12/2023 | NID റഫറൻസ് പലിശ നിരക്ക് 2024 | |

| സൈപ്രസ് | 3.25% | 8.25% |

വിരുദ്ധ ഒഴിവാക്കൽ നിയമങ്ങൾ

അനുവദിച്ചിരിക്കുന്ന പുതിയ ആനുകൂല്യം ദുരുപയോഗം ചെയ്യുന്നില്ലെന്ന് ഉറപ്പാക്കാൻ, ഒരേ ഫണ്ടുകളിൽ രണ്ട് തവണ സാങ്കൽപ്പിക പലിശ ക്ലെയിം ചെയ്ത് പഴയ മൂലധനം പുതിയ മൂലധനമാക്കി മാറ്റുന്നത് പോലെ, നിരവധി ഒഴിവാക്കൽ വിരുദ്ധ വ്യവസ്ഥകൾ നിയമനിർമ്മാണത്തിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. ഒന്നിലധികം കമ്പനികളുടെ ഉപയോഗത്തിലൂടെയോ അല്ലെങ്കിൽ ക്രമീകരണങ്ങൾ അവതരിപ്പിക്കുന്നിടത്ത് സാധുവായ സാമ്പത്തികമോ വാണിജ്യപരമോ ആയ കാരണങ്ങളില്ലാതെ.

കാര്യമായ സാമ്പത്തികമോ വാണിജ്യപരമോ ആയ ഉദ്ദേശ്യങ്ങളില്ലാതെ നടപടികളോ ഇടപാടുകളോ നടന്നിട്ടുണ്ടെന്ന് കരുതുന്നെങ്കിൽ, NID വ്യവസ്ഥകൾ പ്രകാരം ഏതെങ്കിലും അലവൻസ് അനുവദിക്കുന്നതിന് കമ്മീഷണർക്ക് അധികാരം നൽകാനാവില്ല.

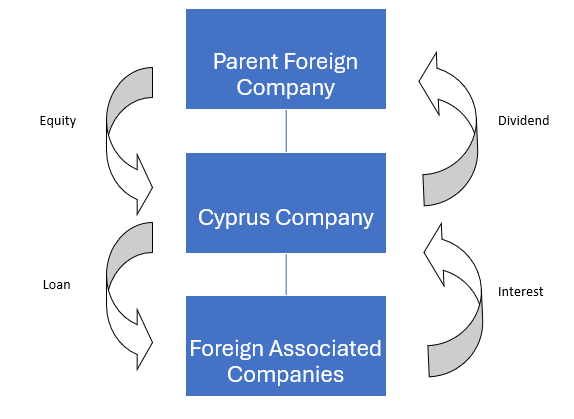

ഉദാഹരണം

ഒരു മാതൃ വിദേശ കമ്പനി അതിൻ്റെ സൈപ്രസ് സബ്സിഡിയറിയിൽ ഇക്വിറ്റി അവതരിപ്പിക്കുന്നു, സൈപ്രസ് കമ്പനി മറ്റ് അനുബന്ധ വിദേശ കമ്പനികൾക്ക് ധനസഹായം നൽകാൻ ഇക്വിറ്റി ഉപയോഗിച്ചു.

പുതിയ ഇക്വിറ്റി അവതരിപ്പിച്ചു: €10 മില്യൺ

മുൻകൂർ വായ്പകൾ: €10 മില്യൺ

ഈടാക്കുന്ന പലിശ നിരക്ക്: 10.00%

സൈപ്രസ് 10 വർഷത്തെ സർക്കാർ ബോണ്ട് നിരക്ക്: 3.25%

സൈപ്രസ് തലത്തിൽ ആദായനികുതി

പലിശ / നികുതി വരുമാനം: €10m*10% = €1.000.000

സാങ്കൽപ്പിക പലിശ കിഴിവ്:

താഴെ (3.25%+5%)*€10m = €825.000, 80%* €1.000.000 = €800.000

ഇപ്രകാരം:

| നികുതി ബാധ്യമായ വരുമാനം: | €1.000.0000 കുറവ് |

| സാങ്കൽപ്പിക പലിശ കിഴിവ്: | (€ 800.000) |

| മൊത്തം നികുതി വിധേയ വരുമാനം: | €200.000 |

| കോർപ്പറേഷൻ നികുതി@12.5% | €25.000 |

| ഫലപ്രദമായ നികുതി നിരക്ക്: | 2.50% |