Il-Kumpanija Ċipru u t-Tnaqqis tal-Imgħax Nozzjonali (NID)

B'effett mill-1 ta' Jannar 2015, il-kumpaniji residenti fit-taxxa f'Ċipru u l-istabbilimenti permanenti (PEs) f'Ċipru ta' kumpaniji residenti fit-taxxa mhux Ċipru huma intitolati għal Tnaqqis tal-Imgħax Nozzjonali (NID) fuq il-kontribuzzjoni ta' New Equity impjegat fil-produzzjoni ta' dħul taxxabbli. L-ekwità l-ġdida tista' tiġi introdotta fil-forma ta' kapital azzjonarju imħallas jew premium ta' ishma.

L-NID ġiet introdotta prinċipalment biex tarmonizza t-trattament tat-taxxa fuq il-finanzjament tal-ekwità mat-trattament tat-taxxa fuq il-finanzjament tad-dejn u biex tippromwovi l-investiment b'inċentiv kapitali f'Ċipru. L-NID hija deduċibbli bl-istess mod bħall-ispiża tal-imgħax attwali, iżda ma tattiva l-ebda entrata fil-kontabilità peress li hija tnaqqis "nozzjonali".

It-tnaqqis huwa kkalkulat bħala persentaġġ (rata ta' referenza) fuq l-ekwità l-ġdida. Ir-rata ta’ referenza rilevanti hija r-rendiment tal-bond tal-gvern ta’ 10 snin (mill-31 ta’ Diċembru tas-sena fiskali preċedenti) tal-pajjiż fejn il-fondi (l-ekwità l-ġdida) huma investiti fin-negozju tal-kumpanija, flimkien ma’ primjum ta’ 5 %. .

Jekk il-pajjiż fejn hija impjegata l-ekwità l-ġdida nieqes minn bond tal-gvern ta’ 10 snin maħruġ sal-31 ta’ Diċembru tas-sena rilevanti, ir-rata ta’ referenza tkun ir-rata tal-bonds ta’ 10 snin tal-gvern ta’ Ċipru flimkien ma’ primjum ta’ 5%.

L-NID jitnaqqas mid-dħul taxxabbli ta' kumpanija sakemm il-finanzjament ta' ekwità l-ġdid jintuża fl-operazzjonijiet tagħha u jipproduċi dħul taxxabbli. It-tnaqqis huwa suġġett għal numru ta' kundizzjonijiet, inkluża limitazzjoni ta' dħul taxxabbli ta' 80%.

Fis-7 ta’ Marzu, 2024, id-Dipartiment tat-Taxxa ta’ Ċipru ppubblika r-rati tar-rendiment tal-bonds mill-31 ta’ Diċembru, 2023, għal numru ta’ pajjiżi. Dawn ir-rati għandhom jintużaw għat-Tnaqqis tal-Imgħax Nozzjonali (NID) applikabbli għall-ekwità injettata fil-kumpaniji Ċipru għall-2024.

| 31/12/2023 | Rata ta' Imgħax ta' Referenza NID 2024 | |

| Ċipru | 3.25% | 8.25% |

Regoli kontra l-evitar

Għadd ta' dispożizzjonijiet kontra l-evitar huma inklużi fil-leġiżlazzjoni, sabiex jiġi żgurat li ma jkun hemm l-ebda abbuż tal-benefiċċju ġdid mogħti, bħal aħna ''dressing up'' kapital antik f'kapital ġdid, titlob imgħax nozzjonali darbtejn fuq l-istess fondi permezz tal-użu ta’ kumpaniji multipli jew fejn l-arranġamenti jintroduċu nuqqas ta’ raġunijiet ekonomiċi jew kummerċjali validi.

Il-Kummissarju ma jistax jawtorizza l-għoti ta' xi allowance taħt id-dispożizzjonijiet NID, jekk iqis li azzjonijiet jew transazzjonijiet saru mingħajr skop ekonomiku jew kummerċjali sostanzjali.

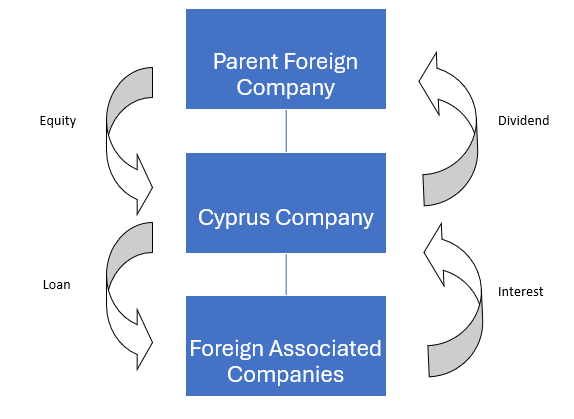

Eżempju

Kumpanija barranija prinċipali tintroduċi ekwità fis-sussidjarja tagħha ta' Ċipru u l-kumpanija ta' Ċipru użat l-ekwità biex tiffinanzja kumpaniji barranin assoċjati oħra.

Ekwità ġdida introdotta: €10m

Self avvanzat: €10m

Rata ta' imgħax imposta: 10.00%

Rata tal-bonds tal-gvern ta' Ċipru għal 10 snin: 3.25%

Taxxa fuq l-Income fil-Livell ta' Ċipru

Imgħax / Dħul taxxabbli: €10m*10% = €1.000.000

Tnaqqis tal-imgħax nozzjonali:

Inferjuri minn (3.25%+5%)*€10m = €825.000 u 80%* €1.000.000 = €800.000

Għalhekk:

| Dħul Taxxabbli: | €1.000.0000 Inqas |

| Tnaqqis tal-Imgħax Nozzjonali: | (€ 800.000) |

| Dħul nett taxxabbli: | €200.000 |

| Taxxa korporattiva@12.5% | €25.000 |

| Rata effettiva tat-taxxa: | 2.50% |