Obowiązek podatkowy w Wielkiej Brytanii jest zasadniczo określany przez zastosowanie pojęć „domicyl” i „zamieszkanie”.

Miejsce stałego zamieszkania

Prawo brytyjskie dotyczące miejsca zamieszkania jest złożone i różni się od prawa większości innych krajów. Miejsce zamieszkania różni się od pojęć obywatelstwa lub miejsca zamieszkania. Zasadniczo mieszkasz w kraju, do którego uważasz, że należysz i gdzie znajduje się twój prawdziwy i stały dom.

Kiedy przyjeżdżasz do Wielkiej Brytanii, na ogół nie zostaniesz zamieszkiwany w Wielkiej Brytanii, jeśli zamierzasz w pewnym momencie w przyszłości opuścić Wielką Brytanię.

Rezydencja

Wielka Brytania wprowadziła ustawowy test miejsca zamieszkania w 6 kwietnia 2013 r. Zamieszkanie w Wielkiej Brytanii zwykle dotyczy całego roku podatkowego (6 kwietnia – 5 kwietnia następnego roku), chociaż w pewnych okolicznościach może mieć zastosowanie tzw.

Aby uzyskać więcej informacji na temat pobytu, przeczytaj naszą oddzielną Test rezydenta/nierezydenta Wielkiej Brytanii nota informacyjna.

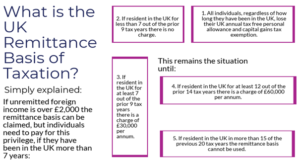

Podstawa przekazu

Osoba, która jest rezydentem, ale nie ma miejsca zamieszkania w Wielkiej Brytanii, może zdecydować się na opodatkowanie swoich dochodów i zysków spoza Wielkiej Brytanii w Wielkiej Brytanii tylko w zakresie, w jakim są one wnoszone lub wykorzystywane w Wielkiej Brytanii. Są to tak zwane „przekazane” dochody i zyski. Dochody i zyski osiągnięte za granicą, które pozostają za granicą, nazywane są dochodami i zyskami „nieumorzonymi”. W kwietniu 2017 r. wdrożono główne reformy dotyczące opodatkowania domicylów spoza Wielkiej Brytanii („non-doms”). Należy poprosić o dodatkowe porady.

Zasady są złożone, ale podsumowując, podstawa przekazu będzie generalnie miała zastosowanie w następujących okolicznościach:

- Jeśli nieodprowadzony dochód z zagranicy na koniec roku podatkowego wynosi mniej niż 2,000 GBP. Podstawa przekazu ma zastosowanie automatycznie bez formalnego roszczenia i nie ma żadnych kosztów podatkowych dla osoby fizycznej. Podatek brytyjski będzie należny tylko od dochodów zagranicznych przekazywanych do Wielkiej Brytanii.

- Jeśli nieuregulowany dochód zagraniczny przekracza 2,000 funtów, nadal można ubiegać się o podstawę przekazu, ale po kosztach:

- Osoby, które mieszkały w Wielkiej Brytanii przez co najmniej 7 z poprzednich 9 lat podatkowych, muszą zapłacić opłatę za przekaz w wysokości 30,000 XNUMX GBP, aby móc skorzystać z podstawy przekazu.

- Osoby, które mieszkały w Wielkiej Brytanii przez co najmniej 12 z poprzednich 14 lat podatkowych, muszą zapłacić opłatę za przekaz w wysokości 60,000 XNUMX GBP, aby móc skorzystać z podstawy przekazu.

- Każdy, kto był rezydentem Wielkiej Brytanii przez ponad 15 z ostatnich 20 lat podatkowych, nie będzie mógł korzystać z podstawy przekazu i dlatego będzie opodatkowany w Wielkiej Brytanii na całym świecie dla celów podatku dochodowego i od zysków kapitałowych.

We wszystkich przypadkach (z wyjątkiem sytuacji, w których nieodprowadzony dochód wynosi mniej niż 2,000 GBP) dana osoba traci możliwość korzystania ze swoich zwolnień z podatku w Wielkiej Brytanii oraz zwolnienia z podatku od zysków kapitałowych.

Podatek dochodowy

W bieżącym roku podatkowym najwyższa stawka podatku dochodowego w Wielkiej Brytanii wynosi 45% od dochodu podlegającego opodatkowaniu w wysokości 150,000 XNUMX GBP lub więcej. Osoby pozostające w związku małżeńskim (lub w związku partnerskim) są opodatkowane niezależnie od ich indywidualnych dochodów.

Jak opisano powyżej, jeśli jesteś rezydentem, ale nie masz miejsca zamieszkania, w Wielkiej Brytanii i zdecydujesz się na opodatkowanie na podstawie „przelewu”, podlegasz opodatkowaniu w Wielkiej Brytanii tylko od dochodu, który powstał w Wielkiej Brytanii lub został przywieziony do Wielkiej Brytanii w dowolnym rok podatkowy.

Osoby zamieszkałe i zamieszkałe w Wielkiej Brytanii lub te, które nie korzystają z podstawy przekazu, płacą podatek od wszystkich dochodów na całym świecie na podstawie powstałej podstawy.

Aby uniknąć niezamierzonych przekazów, konieczne jest staranne planowanie przed przybyciem do Wielkiej Brytanii. W każdym przypadku należy zwrócić uwagę na odpowiednią umowę o unikaniu podwójnego opodatkowania.

Wszelkie przekazy do Wielkiej Brytanii dochodu (lub zysków) wykorzystane do dokonania inwestycji komercyjnej w brytyjskim biznesie są zwolnione z podatku dochodowego.

Podatek od zysków kapitałowych

Stawka podatku od zysków kapitałowych w Wielkiej Brytanii waha się od 10% do 28% w zależności od charakteru aktywów i poziomu dochodów osoby. Osobno opodatkowane są osoby pozostające w związku małżeńskim (lub w związku partnerskim).

Jak powyżej, jeśli jesteś rezydentem, ale nie zamieszkujesz w Wielkiej Brytanii i zdecydujesz się na opodatkowanie na podstawie „przelewu”, podlegasz opodatkowaniu podatkiem od zysków kapitałowych od zysków ze zbycia aktywów znajdujących się w Wielkiej Brytanii lub tych, które znajdują się poza Wielkiej Brytanii, jeśli przekażesz wpływy do Wielkiej Brytanii. Waluta inna niż funt szterling jest traktowana jako składnik aktywów dla celów podatku od zysków kapitałowych, a zatem wszelkie zyski walutowe (mierzone w stosunku do funta szterlinga) są potencjalnie wymagalne.

Podobnie jak w przypadku dochodów, zyski realizowane przez niektóre struktury offshore można przypisać osobie fizycznej zamieszkałej w Wielkiej Brytanii zgodnie ze złożonymi zasadami przeciwdziałania unikaniu opodatkowania; na przykład zyski realizowane przez „ściśle kontrolowane” firmy spoza Wielkiej Brytanii (szeroko przedsiębiorstwa pod kontrolą pięciu lub mniej „uczestników”) są przypisywane indywidualnie uczestnikom.

Zyski ze zbycia niektórych rodzajów aktywów, takich jak główne miejsce zamieszkania, brytyjskie papiery wartościowe, samochody, polisy na życie, bony oszczędnościowe i obligacje premiowe mogą być zwolnione z podatku od zysków kapitałowych.

Podatek spadkowy

Podatek od spadków (IHT) to podatek od majątku danej osoby w chwili śmierci, który może być również należny od prezentów przekazanych za życia danej osoby. Stawka dziedziczenia w Wielkiej Brytanii wynosi 40% z progiem wolnym od podatku w wysokości 325,000 2019 GBP w roku podatkowym 2020/XNUMX.

Obciążenie podatkiem spadkowym zależy od miejsca zamieszkania. Jeśli masz miejsce zamieszkania w Wielkiej Brytanii, podlegasz opodatkowaniu na całym świecie.

Osoba, która nie ma miejsca zamieszkania w Wielkiej Brytanii, podlega opodatkowaniu tylko w przypadku przeniesienia majątku znajdującego się w Wielkiej Brytanii (w tym przeniesienia na następców prawnych/beneficjentów w przypadku śmierci). Wyłącznie dla celów podatku od spadków obowiązują specjalne zasady. Każda osoba, która była rezydentem Wielkiej Brytanii (dla celów podatku dochodowego) przez ponad 15 lat z nieprzerwanego okresu 20 lat, będzie traktowana jako osoba zamieszkała w Wielkiej Brytanii dla IHT. Nazywa się to „uznanym miejscem zamieszkania”.

Niektóre dary dożywotnie są zwolnione z podatku spadkowego, pod warunkiem że darczyńca przeżyje siedem lat i pozbędzie się wszelkich korzyści. Wprowadzono surowe zasady w przypadkach, gdy darczyńca zachowuje lub rezerwuje korzyść z prezentu (np. oddaje swój dom, ale nadal w nim mieszka). Efektem tych zmian będzie w większości przypadków traktowanie dawcy dla celów IHT tak, jakby nigdy nie przekazywał prezentu.

Przeniesienia majątku między małżonkami o tym samym statusie zamieszkania są zwolnione z podatku spadkowego, podobnie jak przeniesienie własności przez małżonka mającego miejsce zamieszkania poza Wielką Brytanią na małżonka zamieszkałego w Wielkiej Brytanii. Jednakże kwota, która może zostać przekazana przez małżonka zamieszkałego w Wielkiej Brytanii na rzecz małżonka zamieszkałego poza Wielką Brytanią bez ponoszenia podatku od spadków, jest ograniczona do 325,000 XNUMX GBP. Jest jednak możliwe, aby małżonek niemający miejsca zamieszkania wybrał bycie traktowanym jako zamieszkały, co umożliwiłoby ubieganie się o pełne zwolnienie małżonka. Po stwierdzeniu takiego domniemanego miejsca zamieszkania, małżonek pozostanie uznany za zamieszkały, dopóki nie zostanie przywrócony szereg lat niezamieszkania.

System przekazów pieniężnych w Wielkiej Brytanii jest szczególnie atrakcyjnym przykładem i chociaż przepisy zmieniły się od 2008 r., a ostatnie zmiany zostały wprowadzone w kwietniu 2017 r., system ten nadal przynosi znaczne korzyści osobom niebędącym domem HNW mieszkającym w Wielkiej Brytanii. W rzeczywistości korzyści dla osób mieszkających w Wielkiej Brytanii krócej niż 7 lat pozostają bardzo hojne (patrz poniżej).

System przekazów pieniężnych w Wielkiej Brytanii jest szczególnie atrakcyjnym przykładem i chociaż przepisy zmieniły się od 2008 r., a ostatnie zmiany zostały wprowadzone w kwietniu 2017 r., system ten nadal przynosi znaczne korzyści osobom niebędącym domem HNW mieszkającym w Wielkiej Brytanii. W rzeczywistości korzyści dla osób mieszkających w Wielkiej Brytanii krócej niż 7 lat pozostają bardzo hojne (patrz poniżej).