برطانيه جي ٽيڪس جي ذميواري وسيع طور تي طئي ڪئي وئي آھي ”ڊوميسائل“ ۽ ”رھائش“ جي تصورات جي استعمال سان.

مقامي

برطانيا جو قانون ڊوميسائل سان لا complexاپيل آھي پيچيده آھي ۽ otherين ڪيترن ئي ملڪن جي قانونن کان مختلف آھي. ڊوميسائل قوميت يا رهائش جي مفهومن کان ال آهي. ذات ۾ ، توھان رھيا آھيو انھيءَ ملڪ ۾ جتي توھان سمجھو ٿا توھان جو تعلق آھي ۽ جتي توھان جو حقيقي ۽ مستقل گھر آھي.

جڏھن توھان برطانيا ۾ رھندا آھيو ته توھان عام طور تي برطانيا جو ڊوميسائيل نه بڻجندؤ جيڪڏھن توھان ارادو ڪيو ته ، مستقبل ۾ ڪنھن وقت ، برطانيا leaveڏڻ جو.

رهائش

برطانيا متعارف ڪرايو هڪ قانوني رهائش جو امتحان 6 اپريل 2013 ۾. برطانيا ۾ رهائش عام طور تي پوري ٽيڪس سال کي متاثر ڪري ٿي (6 اپريل - 5 اپريل ايندڙ سال) جيتوڻيڪ ڪجھ حالتن ۾ ”تقسيم سال“ علاج لا applyو ٿي سگھي ٿو.

رهائش بابت و detailsيڪ تفصيل لاءِ مهرباني ڪري اسان جو ال read پڙهو برطانيه جي رهائشي/غير رهائشي ٽيسٽ noteاڻ وارو نوٽ.

ترسيل جو بنياد

ھڪڙو فرد جيڪو رھائشي آھي پر برطانيا ۾ نه رھيو آھي اھو پنھنجي غير برطانيه آمدني ۽ برطانيا ۾ ٽيڪس حاصل ڪرڻ جو انتخاب ڪري سگھي ٿو صرف انھيءَ حد تائين جو انھن کي برطانيا ۾ آندو و enjoyedي يا لطف اندوز ڪيو وي. انهن کي سڏيو و'ي ٿو ’موڪليو ويو‘ آمدني ۽ حاصلات. آمدني ۽ حاصلات جيڪي abroadاهرين ملڪ ڪيون ويون آهن ، جيڪي abroadاهرين ملڪ leftڏيون ويون آهن ، انهن کي سڏيو و'ي ٿو ’غير محفوظ‘ آمدني ۽ حاصلات. وڏيون س reformsارا ان بابت ته ڪيئن غير برطانيه جا رهواسي (”غير ڊومس“) ٽيڪس ل areايا ويا آھن اپريل 2017 ۾ لا implementedو ڪيا ويا. اضافي صلاح جي درخواست ڪئي وي.

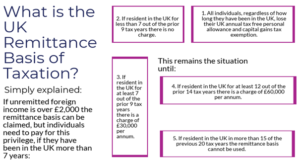

ضابطا پيچيده آھن پر خلاصو ، ترسيل جو بنياد عام طور تي ھي followingين حالتن ۾ لاو ٿيندو.

- جيڪڏھن غير ملڪي غير ملڪي آمدني ٽيڪس سال جي آخر ۾ £ 2,000،XNUMX کان گھٽ آھي. ترسيل جي بنياد پاڻمرادو لا appliesو ٿئي ٿي بغير ڪنهن رسمي دعويٰ جي ۽ نه آهي ڪا انفرادي ٽيڪس جي قيمت. برطانيه جو ٽيڪس ر dueو غير ملڪي آمدني تي برطانيا کي موڪليو ويندو.

- جيڪڏھن غير ملڪي غير ملڪي آمدني £ 2,000،XNUMX کان مٿي آھي ته پوءِ ترسيل جي بنياد ا stillا تائين دعويٰ ڪري سگھجي ٿي ، پر ھڪڙي قيمت تي:

- اُھي ماڻھو جيڪي برطانيا ۾ رھيا آھن گھٽ ۾ گھٽ 7 ا theئين 9 ٽيڪس سالن مان 30,000 کي لازمي طور تي XNUMX،XNUMX يورو جي ترسيل رقم ادا ڪرڻ گھرجي ته جيئن ترسيل بنيادن کي استعمال ڪري سگھجي.

- اُھي ماڻھو جيڪي برطانيا ۾ رھيا آھن گھٽ ۾ گھٽ 12 ا theئين 14 ٽيڪس سالن مان 60,000 کي لازمي طور تي XNUMX،XNUMX يورو جي ترسيل رقم ادا ڪرڻ گھرجي ته جيئن ترسيل بنيادن کي استعمال ڪري سگھجي.

- ڪو به شخص جيڪو گذريل 15 ٽيڪس سالن مان 20 کان و inيڪ ۾ برطانيا ۾ رهائشي رهيو آهي ، ان کي ترسيل بنيادن مان لطف اندوز نه ٿي سگهندو ۽ ان ڪري برطانيه ۾ عالمي سطح تي آمدني ۽ سرمائيداري حاصلات ٽيڪس جي مقصدن لاءِ ٽيڪس لايو ويندو.

س casesني صورتن ۾ (سواءِ انھيءَ جي ته جتي اڻ mittedپيل آمدني £ 2,000،XNUMX کان گھٽ ھجي) انفرادي ماڻھو پنھنجي يا پنھنجي برطانيه جي ٽيڪس کان پاڪ ذاتي الاؤنسز ۽ سرمائيداري حاصلات ٽيڪس جي استثنا جو استعمال و loseائي ويھندو.

آمدني محصول

موجوده ٽيڪس سال لاءِ برطانيه جي انڪم ٽيڪس جي اعليٰ شرح 45 سيڪڙو آھي able 150,000،XNUMX يا و ofيڪ جي قابل ٽيڪس آمدني تي. شادي شده ماڻھو (يا اھي جيڪي سول پارٽنرشپ ۾ آھن) انھن جي انفرادي آمدنيءَ تي ٽيڪس لايا ويا آھن.

جيئن مٿي بيان ڪيو ويو آهي ، جيڪڏهن توهان برطانيا ۾ رهواسي آهيو ، پر نه آباد آهيو ۽ ”ترسيل جي بنياد“ تي ٽيڪس ل toائڻ جو انتخاب ڪيو ٿا ته توهان برطانيا ۾ صرف ان آمدني تي ٽيڪس لائق آهيو جيڪا يا ته پيدا ٿئي ٿي ، يا کڻي آئي آهي ، ڪنهن به صورت ۾ برطانيا ۾. ٽيڪس سال.

برطانيه ۾ رھندڙ ۽ رھائش پذير ماڻھو ، يا اھي جيڪي ترسيل جي بنياد تي استعمال نٿا ڪن ، س payي دنيا جي آمدنيءَ تي پيدا ٿيندڙ بنيادن تي ٽيڪس ادا ڪن ٿا.

برطانيه اچڻ کان پھريائين احتياطي رٿابنديءَ جي ضرورت آھي غير ارادي طور تي موڪليل رقم کان بچڻ لاءِ. ھر حالت ۾ ، attentionيان ڏنو و beي ڪنھن لا relevantاپيل doubleٽي ٽيڪسيشن معاهدي ڏانھن.

برطانيه جي آمدنيءَ (يا حاصلات) جي ڪا به ترسيل جيڪا برطانيه جي ڪاروبار ۾ تجارتي سيڙپڪاري ڪرڻ لاءِ استعمال ڪئي و areي ٿي انڪم ٽيڪس چارج کان مستثنيٰ آھي.

گاديء جي گنجائش ٽيڪس

برطانيه جي سرمائيداري حاصلات جي ٽيڪس جي حد 10 to کان 28 from تائين آھي اثاثن جي نوعيت ۽ فرد جي آمدني جي سطح تي منحصر آھي. شادي شده ماڻھو (يا اھي جيڪي سول پارٽنرشپ ۾ آھن) الed الed ٽيڪس لايا ويا آھن.

مٿي ifاڻايل طور تي جيڪڏھن توھان رھيا آھيو ، پر برطانيا ۾ نه رھيا آھيو ۽ چونڊيو و reي ٿو ”ترسيل جي بنياد“ تي ٽيڪس ل youائڻ لاءِ توھان ذميوار آھيو ڪيپيٽل گينس ٽيڪس تي حاصل ڪيل حاصلات تي حاصل ڪيل اثاثن جي برطرفي مان يا انھن مان جيڪي areاھر آھن. جيڪڏهن توهان برطانيه ڏانهن آمدني موڪليندا. نان اسٽيرلنگ ڪرنسي کي ڪيپٽل گينس ٽيڪس جي مقصدن لاءِ اثاثو سمجھيو و thereforeي ٿو ۽ ان ڪري ڪو به ڪرنسي حاصل ڪرڻ (اسٽيرلنگ جي خلاف ماپيل) ممڪن طور تي قابل چارج آھي.

جيئن آمدنيءَ سان ، حاصلات حاصل ڪي خاص آف شور اڏاوتن پاران منسوب ڪري سگھجن ٿا برطانيا جي رهواسي فرد کي پيچيده مخالف بچاءَ جي ضابطن تحت. مثال طور ، حاصل ڪيو ويو حاصلات ”ويجهي ڪنٽرول“ واري غير برطانيه ڪمپنين پاران (وسيع طور تي پنج يا گهٽ ”حصو و ”ندڙن“ جي ڪنٽرول هي companies ڪمپنيون) حصو وatorsندڙن کي انفرادي طور منسوب ڪيون ويون آهن.

خاص قسم جي اثاثن جي نيڪال تي حاصلات ، جيئن مکيه رهائش ، برطانيه جي حڪومت جون ضمانتون ، ڪارون ، لائف انشورنس پاليسيون ، بچت جا سرٽيفڪيٽ ۽ پريميئم بانڊز کي ڪيپيٽل گين ٽيڪس مان رليف ملي سگھي ٿو.

وراثت ٽيڪس

وراثت ٽيڪس (IHT) ھڪڙو ٽيڪس آھي جيڪو فرد جي دولت تي موت تي ۽ ٿي سگھي ٿو قابل ادائگي تي تحفو ھڪڙي فرد جي حياتيءَ دوران. برطانيه جي وراثت جي شرح 40 سيڪڙو آهي free 325,000،2019 جي ٽيڪس فري حد سان گڏ ٽيڪس سال 2020/XNUMX لاءِ.

وراثت ٽيڪس جي ذميواري انحصار ڪري ٿي توھان جي گھر تي. جيڪڏھن توھان برطانيا ۾ رھيا آھيو ته توھان عالمي سطح تي ٽيڪس لائق آھيو.

ھڪڙو ماڻھو جيڪو برطانيا ۾ آباد نه آھي ر taxو برطانيا ۾ واقع اثاثن جي منتقلي تي ٽيڪس لableائي سگھي ٿو (بشمول جانشين/فائديدارن جي منتقلي جيڪي موت تي واقع ٿين ٿا). صرف وراثت ٽيڪس جي مقصدن لاءِ ، خاص ضابطا لاو ٿين ٿا. ڪو به شخص جيڪو 15 سالن کان و forيڪ عرصي کان برطانيه ۾ رهائش پذير آهي (انڪم ٽيڪس جي مقصدن لاءِ) 20 سالن جي ل periodاتار عرصي دوران ان کي برطانيه ۾ IHT لاءِ ڊوميسائيل سمجهيو ويندو. ھن کي سڏيو ويندو آھي ”ڊيمڊ ڊوميسائل“.

زندگيءَ جا ڪجھ تحفا ورثي واري ٽيڪس کان مستثنيٰ آھن بشرطيڪه عطيو ڏيندڙ ستن سالن تائين جيئرو رھي ۽ پاڻ کي ڪنھن فائدي مان ڪي. سخت قاعدا متعارف ڪرايا ويا آھن ڪيسن ۾ جتي عطيو ڏيندڙ يا تحفي مان ڪو فائدو محفوظ رکندو آھي (مثال طور پنھنجو گھر ڏئي ٿو پر ان ۾ رھڻ جاري آھي). انھن تبديلين جو اثر ٿيندو IHT جي مقصدن لاءِ ڊونر جو علاج ڪرڻ ، اڪثر ڪيسن ۾ ، ifڻڪ ھن ڪڏھن به تحفو نه ڏنو ھو.

سا ofئي ڊوميسائل واري حيثيت جي زالن جي وچ ۾ ملڪيت جي منتقلي وراثت جي ٽيڪس کان مستثنيٰ آهي ، جيئن هڪ مڙس جي غير برطانيه جي ڊوميسائل سان برطانيه جي ڊوميسائيل واري زال کي منتقل ڪرڻ. بهرحال اها رقم جيڪا برطانيا جي رهواسي زال طرفان منتقل ٿي سگهي ٿي غير برطانيه جي غير آباد ٿيل مڙس کي بغير وراثت ٽيڪس چارج و£ڻ جي is 325,000،XNUMX تائين محدود آهي. اهو ، بهرحال ، ممڪن آهي ته هڪ غير آباديءَ واري زال کي چونڊڻ لاءِ جنهن کي ڊوميسائيل قرار ڏنو وي ، جيڪو مڙس جي مڪمل استثنا کي دعويٰ ڪرڻ جي قابل بڻائي. هڪ دفعو اهڙو ڊوميسائل claimedاهيو ويو جڏهن دعويٰ ڪئي وئي ته زال کي ڊوميسائيل سمجهيو ويندو جيستائين ڪيترن سالن تائين غير رهائش بعد ۾ reيهر قائم ڪيو ويو.

برطانيه جي ترسيل حڪومت خاص طور تي پرڪشش مثال آھي ۽ جيتوڻيڪ ضابطا 2008 کان تبديل ٿي چڪا آھن ، جديد تبديلين سان اپريل 2017 ۾ لا beingو ٿي رھيو آھي ، ھي حڪومت برطانيه ۾ رھندڙ HNW غير ڊومين لاءِ اھم فائدي واري آھي. حقيقت ۾، 7 سالن کان گهٽ عرصي تائين برطانيه ۾ رهندڙ ماڻهن لاء فائدا تمام سخي آهن (مهرباني ڪري هيٺ ڏسو).

برطانيه جي ترسيل حڪومت خاص طور تي پرڪشش مثال آھي ۽ جيتوڻيڪ ضابطا 2008 کان تبديل ٿي چڪا آھن ، جديد تبديلين سان اپريل 2017 ۾ لا beingو ٿي رھيو آھي ، ھي حڪومت برطانيه ۾ رھندڙ HNW غير ڊومين لاءِ اھم فائدي واري آھي. حقيقت ۾، 7 سالن کان گهٽ عرصي تائين برطانيه ۾ رهندڙ ماڻهن لاء فائدا تمام سخي آهن (مهرباني ڪري هيٺ ڏسو).