Obaveza plaćanja poreza u Velikoj Britaniji općenito je određena primjenom pojmova „prebivalište“ i „prebivalište“.

kući

Zakon Velike Britanije koji se odnosi na prebivalište složen je i razlikuje se od zakona većine drugih zemalja. Domicil se razlikuje od koncepta državljanstva ili prebivališta. U suštini, imate prebivalište u zemlji u kojoj smatrate da pripadate i gdje je vaš pravi i stalni dom.

Kad dođete živjeti u Veliku Britaniju, općenito nećete imati prebivalište u Velikoj Britaniji ako namjeravate, u nekom trenutku u budućnosti, napustiti UK.

Prebivalište

Velika Britanija je uvela zakonski test boravka 6. aprila 2013. Boravište u Velikoj Britaniji obično utiče na cijelu poresku godinu (6. april - 5. april sljedeće godine), iako se u određenim okolnostima može primijeniti tretman “podjeljene godine”.

Za više detalja o prebivalištu, pročitajte naš zasebni Britanski test rezidenta/nerezidenta informativna beleška.

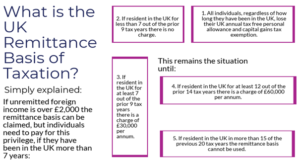

Osnova doznaka

Pojedinac koji ima prebivalište, ali nema prebivalište u Velikoj Britaniji, može izabrati oporezivanje svog dohotka i dobiti u Velikoj Britaniji samo u onoj mjeri u kojoj je uveden ili uživa u Velikoj Britaniji. To se naziva 'doznačeni' prihod i dobitak. Prihod i dobici ostvareni u inostranstvu, koji su ostavljeni u inostranstvu, nazivaju se „neispunjeni“ prihodi i dobiti. Velike reforme u vezi s oporezivanjem domicilnih sjedišta izvan Velike Britanije (dalje u tekstu: nedomovi) sprovedene su u aprilu 2017. Treba zatražiti dodatne savjete.

Pravila su složena, ali ukratko, osnova doznaka općenito će se primjenjivati u sljedećim okolnostima:

- Ako je doznačeni inozemni prihod manji od 2,000 GBP na kraju porezne godine. Osnova doznaka automatski se primjenjuje bez formalnog zahtjeva i nema poreznih troškova za pojedinca. UK porez će se plaćati samo na strani prihod doznačen u Veliku Britaniju.

- Ako je neisplaćeni inozemni prihod veći od 2,000 GBP, tada se osnovica doznake i dalje može tražiti, ali po cijeni:

- Pojedinci koji su boravili u Velikoj Britaniji najmanje 7 od prethodnih 9 poreskih godina moraju platiti osnovicu za doznaku od 30,000 XNUMX funti da bi mogli koristiti osnovu doznaka.

- Pojedinci koji su boravili u Velikoj Britaniji najmanje 12 od prethodnih 14 poreskih godina moraju platiti osnovicu za doznaku od 60,000 XNUMX funti da bi mogli koristiti osnovu doznaka.

- Svako ko je boravio u Velikoj Britaniji više od 15 od prethodnih 20 poreskih godina, neće moći uživati u osnovi doznaka i stoga će biti oporezovan u Velikoj Britaniji na svjetskoj osnovi za potrebe poreza na prihod i kapitalnu dobit.

U svim slučajevima (osim u slučajevima u kojima je nepriznati prihod manji od 2,000 funti) pojedinac će izgubiti korištenje svojih ličnih naknada u Ujedinjenom Kraljevstvu i oslobođenja od poreza na kapitalnu dobit.

Porez na prihod

Za tekuću poresku godinu najveća stopa poreza na prihod u Velikoj Britaniji iznosi 45% na oporezivi prihod od 150,000 funti ili više. Oženjene osobe (ili one u građanskom partnerstvu) oporezuju se nezavisno od svojih individualnih prihoda.

Kao što je gore navedeno, ako imate prebivalište, ali nemate prebivalište, u Velikoj Britaniji i odlučite se oporezivati na "osnovi doznake", oporezivi ste u Velikoj Britaniji samo na prihod koji nastaje u Velikoj Britaniji ili se u nju donosi poreska godina.

Pojedinci sa prebivalištem i prebivalištem u Velikoj Britaniji, ili oni koji ne koriste doznake, plaćaju porez na sav prihod u svijetu po nastaloj osnovi.

Pažljivo planiranje prije dolaska u Veliku Britaniju potrebno je kako bi se izbjegle nenamjerne doznake. U svakom slučaju, mora se obratiti pažnja na bilo koji relevantan ugovor o dvostrukom oporezivanju.

Sve doznake prihoda (ili dobiti) u Ujedinjenu Kraljevinu korištene za komercijalno ulaganje u poslovanje u Velikoj Britaniji oslobođene su plaćanja poreza na dohodak.

Porez na kapitalnu dobit

Stopa poreza na kapitalnu dobit u Velikoj Britaniji kreće se od 10% do 28% u zavisnosti od prirode imovine i nivoa prihoda pojedinca. Oženjene osobe (ili one u građanskom partnerstvu) oporezuju se posebno.

Kao što je gore navedeno, ako imate prebivalište, ali nemate prebivalište u Velikoj Britaniji i odlučite se oporezivati na "osnovi doznake", obvezni ste porez na kapitalnu dobit na dobit ostvarenu otuđenjem imovine koja se nalazi u Velikoj Britaniji ili one koja je izvan nje. UK ako doznaku doznačite u UK. Ne-sterling valuta se tretira kao sredstvo za svrhe oporezivanja kapitalnih dobitaka i stoga je svaki dobitak u valuti (mjeren prema sterlingu) potencijalno naplativ.

Kao i s prihodom, dobici koje ostvaruju određene offshore strukture mogu se pripisati pojedincu rezidentnom UK-u prema složenim pravilima o izbjegavanju; na primjer, dobici koje ostvaruju „blisko kontrolisana“ preduzeća iz Velike Britanije (uglavnom kompanije pod kontrolom pet ili manje „učesnika“) pripisuju se učesnicima pojedinačno.

Dobici od otuđenja određenih vrsta imovine, poput glavnog prebivališta, državnih vrijednosnih papira Velike Britanije, automobila, polisa životnog osiguranja, štednih potvrda i premijskih obveznica mogu se osloboditi poreza na kapitalnu dobit.

Porez na nasljedstvo

Porez na nasljedstvo (IHT) je porez na bogatstvo pojedinca u slučaju smrti, a može se platiti i na poklone napravljene tokom života pojedinca. Stopa nasljedstva u Velikoj Britaniji iznosi 40% sa neoporezivim pragom od 325,000 funti za poresku godinu 2019/2020.

Porez na nasljedstvo zavisi od vašeg prebivališta. Ako imate prebivalište u Velikoj Britaniji, oporezujete se širom svijeta.

Osoba koja nema prebivalište u Velikoj Britaniji oporezuje se samo za prijenos imovine koja se nalazi u Velikoj Britaniji (uključujući prijenose na nasljednike/korisnike koji se dogode smrću). Samo u svrhu oporezivanja nasljedstva primjenjuju se posebna pravila. Svako lice koje ima prebivalište u Velikoj Britaniji (radi poreza na dohodak) duže od 15 godina od neprekidnog perioda od 20 godina, smatrat će se da ima prebivalište u Velikoj Britaniji za IHT. Ovo se naziva „smatra se domicilnim“.

Određeni doživotni darovi izuzeti su od poreza na nasljedstvo pod uslovom da donator preživi sedam godina i liši se bilo koje beneficije. Stroga pravila su uvedena u slučajevima kada donator zadržava ili zadržava korist od poklona (npr. Poklanja svoju kuću, ali nastavlja živjeti u njoj). Učinak ovih promjena će biti tretiranje donatora u svrhe IHT -a, u većini slučajeva, kao da nikada nije poklonio.

Prijenosi imovine između supružnika istog statusa domicilnog statusa izuzeti su od poreza na nasljedstvo, kao i prenosi supružnika sa prebivalištem van UK-a na supružnika sa prebivalištem u Velikoj Britaniji. Međutim, iznos koji supružnik sa prebivalištem u Velikoj Britaniji može prenijeti na supružnika koji nema prebivalište u UK-u, a da pritom ne podliježe porezu na nasljedstvo, ograničen je na 325,000 funti. Međutim, moguće je da se supružnik koji nema prebivalište izabere da se s njim postupa kao sa prebivalištem, što bi omogućilo da se traži potpuno izuzeće supružnika. Nakon što se podnese zahtjev za takvo smatrano mjesto stanovanja, supružnik će se smatrati domicilnim sve dok se kasnije ne uspostavi niz godina neprebivanja.

Režim doznaka u Velikoj Britaniji je posebno atraktivan primjer i iako su se pravila promijenila od 2008. godine, a posljednje promjene su primijenjene u aprilu 2017. godine, ovaj režim ostaje od značajne koristi za HNW nedomce koji žive u Velikoj Britaniji. Zapravo, prednosti za pojedince koji žive u Velikoj Britaniji manje od 7 godina ostaju vrlo velikodušni (pogledajte dolje).

Režim doznaka u Velikoj Britaniji je posebno atraktivan primjer i iako su se pravila promijenila od 2008. godine, a posljednje promjene su primijenjene u aprilu 2017. godine, ovaj režim ostaje od značajne koristi za HNW nedomce koji žive u Velikoj Britaniji. Zapravo, prednosti za pojedince koji žive u Velikoj Britaniji manje od 7 godina ostaju vrlo velikodušni (pogledajte dolje).