साइप्रस कंपनी और काल्पनिक ब्याज कटौती (एनआईडी)

1 जनवरी 2015 से साइप्रस कर निवासी कंपनियाँ और गैर-साइप्रस कर निवासी कंपनियों के साइप्रस स्थायी प्रतिष्ठान (पीई) कर योग्य आय के उत्पादन में नियोजित नई इक्विटी के योगदान पर काल्पनिक ब्याज कटौती (एनआईडी) के हकदार हैं। नई इक्विटी को पेड-अप शेयर पूंजी या शेयर प्रीमियम के रूप में पेश किया जा सकता है।

एनआईडी मुख्य रूप से इक्विटी वित्तपोषण कर उपचार को ऋण वित्तपोषण कर उपचार के साथ सुसंगत बनाने और साइप्रस में पूंजी-प्रोत्साहन निवेश को बढ़ावा देने के लिए शुरू किया गया था। एनआईडी वास्तविक ब्याज व्यय की तरह ही कटौती योग्य है, लेकिन यह किसी भी लेखांकन प्रविष्टि को ट्रिगर नहीं करता है क्योंकि यह एक "काल्पनिक" कटौती है।

कटौती की गणना नई इक्विटी पर प्रतिशत (संदर्भ दर) के रूप में की जाती है। प्रासंगिक संदर्भ दर उस देश के 10-वर्षीय सरकारी बॉन्ड (पिछले कर वर्ष के 31 दिसंबर तक) की उपज है, जहां फंड (नई इक्विटी) कंपनी के व्यवसाय में निवेश किए जाते हैं, साथ ही 5% प्रीमियम भी होता है।

यदि जिस देश में नई इक्विटी लगाई गई है, उसके पास संबंधित वर्ष के 10 दिसंबर तक जारी किया गया कोई 31-वर्षीय सरकारी बांड नहीं है, तो संदर्भ दर साइप्रस सरकार की 10-वर्षीय बांड दर प्लस 5% प्रीमियम होगी।

एनआईडी को कंपनी की कर योग्य आय से तब तक काटा जाता है जब तक कि नए इक्विटी वित्तपोषण का उपयोग उसके संचालन में किया जाता है और कर योग्य आय उत्पन्न होती है। कटौती कई शर्तों के अधीन है, जिसमें 80% कर योग्य आय सीमा शामिल है।

7 मार्च, 2024 को साइप्रस टैक्स डिपार्टमेंट ने कई देशों के लिए 31 दिसंबर, 2023 तक बॉन्ड यील्ड दरें प्रकाशित कीं। इन दरों का इस्तेमाल 2024 के लिए साइप्रस कंपनियों में डाली गई इक्विटी पर लागू नोशनल इंटरेस्ट डिडक्शन (NID) के लिए किया जाना है।

| 31/12/2023 | एनआईडी संदर्भ ब्याज दर 2024 | |

| साइप्रस | 3.25% तक | 8.25% तक |

विरोधी परिहार नियम

इस कानून में अनेक कर-परिहार-विरोधी प्रावधान शामिल किए गए हैं, ताकि यह सुनिश्चित किया जा सके कि प्रदान किए गए नए लाभ का दुरुपयोग न हो, जैसे कि पुरानी पूंजी को नई पूंजी में बदलना, एकाधिक कंपनियों के उपयोग के माध्यम से समान निधियों पर दो बार काल्पनिक ब्याज का दावा करना या जहां व्यवस्था में वैध आर्थिक या वाणिज्यिक कारणों का अभाव हो।

यदि आयुक्त को लगता है कि कार्रवाई या लेन-देन पर्याप्त आर्थिक या वाणिज्यिक उद्देश्य के बिना हुआ है, तो वह एनआईडी प्रावधानों के तहत किसी भी भत्ते को देने को अधिकृत नहीं कर सकता है।

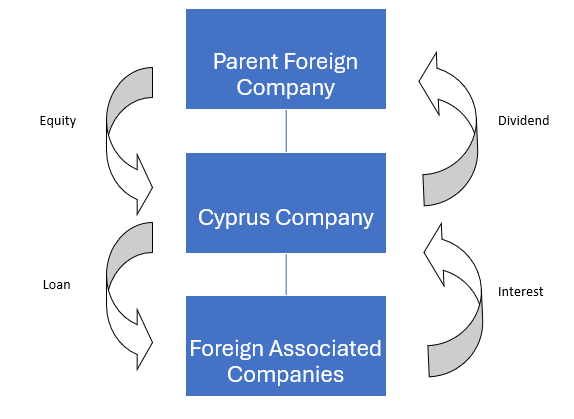

उदाहरण

एक मूल विदेशी कंपनी अपनी साइप्रस सहायक कंपनी में इक्विटी लगाती है और साइप्रस कंपनी उस इक्विटी का उपयोग अन्य संबद्ध विदेशी कंपनियों को वित्तपोषित करने के लिए करती है।

नई इक्विटी शुरू की गई: €10m

अग्रिम ऋण: €10m

ब्याज दर: 10.00%

साइप्रस 10-वर्षीय सरकारी बांड दर: 3.25%

साइप्रस स्तर पर आयकर

ब्याज / कर योग्य आय: €10m*10% = €1.000.000

काल्पनिक ब्याज कटौती:

(3.25%+5%)*€10m = €825.000 और 80%* €1.000.000 = €800.000 में से कम

इस प्रकार:

| करदायी आय: | €1.000.0000 कम |

| काल्पनिक ब्याज कटौती: | (€ 800.000) |

| शुद्ध कर योग्य आय: | €200.000 |

| निगम कर @12.5% | €25.000 |

| प्रभावी कर की दर: | 2.50% तक |