Syarikat Cyprus dan Potongan Faedah Nosional (NID)

Berkuat kuasa 1 Januari 2015, syarikat pemastautin cukai Cyprus dan pertubuhan tetap (PE) Cyprus bagi syarikat pemastautin cukai bukan Cyprus berhak mendapat Potongan Faedah Nosional (NID) selepas sumbangan Ekuiti Baharu yang digunakan dalam pengeluaran pendapatan bercukai. Ekuiti baharu boleh diperkenalkan dalam bentuk modal saham berbayar atau premium saham.

NID diperkenalkan terutamanya untuk menyelaraskan layanan cukai pembiayaan ekuiti dengan layanan cukai pembiayaan hutang dan untuk menggalakkan pelaburan insentif modal di Cyprus. NID boleh ditolak dengan cara yang sama seperti untuk perbelanjaan faedah sebenar, tetapi ia tidak mencetuskan sebarang penyertaan perakaunan kerana ia adalah potongan "nosional".

Potongan dikira sebagai peratusan (kadar rujukan) ke atas ekuiti baharu. Kadar rujukan yang berkaitan ialah hasil bon kerajaan 10 tahun (setakat 31 Disember tahun cukai sebelumnya) negara di mana dana (ekuiti baharu) dilaburkan dalam perniagaan syarikat, ditambah premium 5% .

Jika negara di mana ekuiti baharu digunakan tidak mempunyai bon kerajaan 10 tahun yang dikeluarkan pada 31 Disember tahun berkenaan, kadar rujukan ialah kadar bon 10 tahun kerajaan Cyprus ditambah premium 5%.

NID ditolak daripada pendapatan bercukai syarikat selagi pembiayaan ekuiti baharu digunakan dalam operasinya dan menghasilkan pendapatan bercukai. Potongan itu tertakluk kepada beberapa syarat, termasuk had 80% pendapatan bercukai.

Pada 7 Mac 2024, Jabatan Cukai Cyprus menerbitkan kadar hasil bon pada 31 Disember 2023, untuk beberapa negara. Kadar ini akan digunakan untuk Potongan Faedah Nosional (NID) yang digunakan untuk ekuiti yang disuntik ke dalam syarikat Cyprus untuk tahun 2024.

| 31/12/2023 | Kadar Faedah Rujukan NID 2024 | |

| Cyprus | 3.25% | 8.25% |

Peraturan anti mengelak

Sejumlah peruntukan anti-pengelak dimasukkan dalam perundangan, untuk memastikan tiada penyalahgunaan faedah baharu yang diberikan, seperti kita "memakai" modal lama menjadi modal baharu, menuntut kepentingan nosional dua kali pada dana yang sama melalui penggunaan berbilang syarikat atau apabila pengaturan memperkenalkan kekurangan alasan ekonomi atau komersial yang sah.

Pesuruhjaya tidak boleh membenarkan pemberian apa-apa elaun di bawah peruntukan NID, jika beliau menganggap bahawa tindakan atau transaksi telah berlaku tanpa tujuan ekonomi atau komersial yang besar.

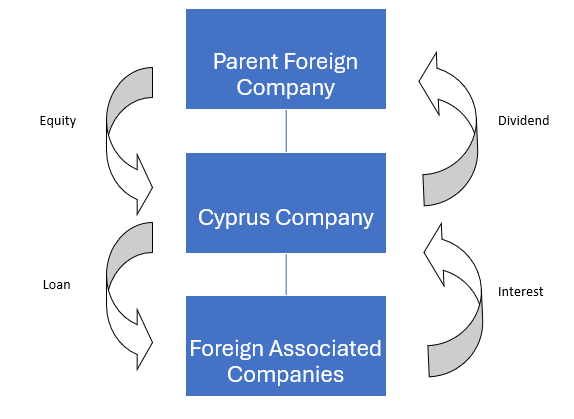

Contoh

Syarikat asing induk memperkenalkan ekuiti dalam anak syarikat Cyprusnya dan syarikat Cyprus menggunakan ekuiti untuk membiayai syarikat asing lain yang bersekutu.

Ekuiti baharu diperkenalkan: €10 juta

Pinjaman didahulukan: €10j

Kadar faedah yang dikenakan: 10.00%

Kadar bon kerajaan 10 tahun Cyprus: 3.25%

Cukai Pendapatan di Peringkat Cyprus

Faedah / Pendapatan bercukai: €10j*10% = €1.000.000

Potongan faedah nosional:

Lebih rendah daripada (3.25%+5%)*€10j = €825.000 dan 80%* €1.000.000 = €800.000

Oleh itu:

| Pendapatan yang boleh dikenakan cukai: | €1.000.0000 Kurang |

| Potongan Faedah Nosional: | (€ 800.000) |

| Pendapatan bercukai bersih: | €200.000 |

| Cukai syarikat@12.5% | €25.000 |

| Kadar cukai berkesan: | 2.50% |