Η Κυπριακή Εταιρεία και Έκπτωση Τόκου (NID)

Με ισχύ από την 1η Ιανουαρίου 2015, οι εταιρείες φορολογικοί κάτοικοι Κύπρου και οι μόνιμες εγκαταστάσεις (ΜΕ) εταιρειών μη φορολογικών κατοίκων Κύπρου δικαιούνται Έκπτωση πλασματικού τόκου (NID) με τη συνεισφορά των Νέων Μετοχών που χρησιμοποιούνται για την παραγωγή φορολογητέου εισοδήματος. Το νέο μετοχικό κεφάλαιο μπορεί να εισαχθεί με τη μορφή καταβεβλημένου μετοχικού κεφαλαίου ή υπέρ το άρτιο.

Η ΕΤΕ εισήχθη κυρίως για την εναρμόνιση της φορολογικής μεταχείρισης της χρηματοδότησης μετοχικού κεφαλαίου με τη φορολογική μεταχείριση της χρηματοδότησης χρέους και για την προώθηση των επενδύσεων κινήτρων κεφαλαίου στην Κύπρο. Η ΕΤΕ εκπίπτει με τον ίδιο τρόπο όπως και για τα πραγματικά έξοδα τόκων, αλλά δεν ενεργοποιεί καμία λογιστική εγγραφή, καθώς πρόκειται για «πλασματική» έκπτωση.

Η έκπτωση υπολογίζεται ως ποσοστό (επιτόκιο αναφοράς) επί των νέων ιδίων κεφαλαίων. Το σχετικό επιτόκιο αναφοράς είναι η απόδοση του 10ετούς κρατικού ομολόγου (στις 31 Δεκεμβρίου του προηγούμενου φορολογικού έτους) της χώρας όπου τα κεφάλαια (τα νέα ίδια κεφάλαια) επενδύονται στις δραστηριότητες της εταιρείας, πλέον ασφάλιστρο 5%. .

Εάν η χώρα στην οποία χρησιμοποιείται το νέο μετοχικό κεφάλαιο δεν διαθέτει 10ετές κρατικό ομόλογο που έχει εκδοθεί έως τις 31 Δεκεμβρίου του αντίστοιχου έτους, το επιτόκιο αναφοράς θα είναι το επιτόκιο του 10ετούς ομολόγου του Κυπριακού Δημοσίου συν ένα ασφάλιστρο 5%.

Το NID αφαιρείται από το φορολογητέο εισόδημα μιας εταιρείας για όσο διάστημα η νέα χρηματοδότηση με ίδια κεφάλαια χρησιμοποιείται στις δραστηριότητές της και παράγει φορολογητέο εισόδημα. Η έκπτωση υπόκειται σε διάφορους όρους, συμπεριλαμβανομένου του περιορισμού του φορολογητέου εισοδήματος 80%.

Στις 7 Μαρτίου 2024, το Κυπριακό Φορολογικό Τμήμα δημοσίευσε τα επιτόκια απόδοσης ομολόγων στις 31 Δεκεμβρίου 2023, για ορισμένες χώρες. Αυτά τα επιτόκια πρόκειται να χρησιμοποιηθούν για την Έκπτωση πλασματικού τόκου (NID) που ισχύει για μετοχές που εισφέρονται σε κυπριακές εταιρείες για το 2024.

| 31/12/2023 | Επιτόκιο αναφοράς NID 2024 | |

| Κύπρος | 3.25% | 8.25% |

Κανόνες κατά της αποφυγής

Στη νομοθεσία περιλαμβάνονται ορισμένες διατάξεις κατά της φοροαποφυγής, προκειμένου να διασφαλιστεί ότι δεν θα υπάρξει κατάχρηση της νέας χορηγηθείσας παροχής, όπως το να «ντύνουμε» παλιό κεφάλαιο σε νέο κεφάλαιο, να διεκδικούμε πλασματικούς τόκους δύο φορές για τα ίδια κεφάλαια μέσω της χρήσης πολλαπλών εταιρειών ή όταν οι ρυθμίσεις εισάγουν έλλειψη έγκυρων οικονομικών ή εμπορικών λόγων.

Ο Επίτροπος δεν μπορεί να επιτρέψει τη χορήγηση οποιουδήποτε επιδόματος βάσει των διατάξεων NID, εάν κρίνει ότι ενέργειες ή συναλλαγές έχουν πραγματοποιηθεί χωρίς ουσιαστικό οικονομικό ή εμπορικό σκοπό.

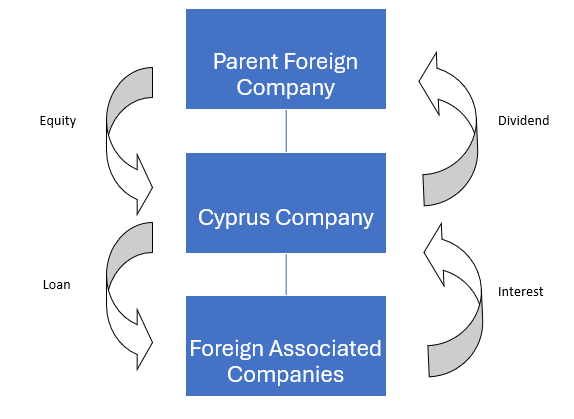

Παράδειγμα

Μια μητρική ξένη εταιρεία εισάγει ίδια κεφάλαια στη θυγατρική της στην Κύπρο και η κυπριακή εταιρεία χρησιμοποίησε τα ίδια κεφάλαια για να χρηματοδοτήσει άλλες συνδεδεμένες ξένες εταιρείες.

Νέα εισαγόμενα ίδια κεφάλαια: 10 εκατ. ευρώ

Δάνεια που χορηγήθηκαν: 10 εκατ. ευρώ

Επιτόκιο που χρεώνεται: 10.00%

Επιτόκιο 10ετούς κρατικού ομολόγου Κύπρου: 3.25%

Φόρος Εισοδήματος σε Κυπριακό Επίπεδο

Τόκοι / Φορολογητέα έσοδα: €10εκ*10% = €1.000.000

Έκπτωση πλασματικού τόκου:

Χαμηλότερο από (3.25%+5%)*10 εκ. € = 825.000 € και 80%* 1.000.000 € = 800.000 €

Ετσι:

| Φορολογουμενο εισοδημα: | 1.000.0000 € λιγότερο |

| Έκπτωση πλασματικού τόκου: | (€ 800.000) |

| Καθαρό φορολογητέο εισόδημα: | €200.000 |

| Φόρος εταιρειών @12.5% | €25.000 |

| Πραγματικός φορολογικός συντελεστής: | 2.50% |