Compania din Cipru și deducerea dobânzii noționale (NID)

Începând cu 1 ianuarie 2015, societățile rezidente fiscale din Cipru și sediile permanente (PE) din Cipru ale societăților care nu sunt rezidente fiscale din Cipru au dreptul la o deducere a dobânzii noționale (NID) la contribuția New Equity angajată în producerea de venit impozabil. Noul capital propriu poate fi introdus sub formă de capital social vărsat sau de primă de emisiune.

NID a fost introdus în principal pentru a armoniza tratamentul fiscal al finanțării prin capitaluri proprii cu tratamentul fiscal al finanțării prin datorii și pentru a promova investițiile de stimulare a capitalului în Cipru. NID este deductibilă în același mod ca și în cazul cheltuielilor cu dobânzile reale, dar nu declanșează nicio înregistrare contabilă, deoarece este o deducere „noțională”.

Deducerea este calculată ca procent (rata de referință) asupra noului capital propriu. Rata de referință relevantă este randamentul obligațiunii de stat pe 10 ani (la 31 decembrie a anului fiscal precedent) din țara în care fondurile (noile acțiuni) sunt investite în activitatea companiei, plus o primă de 5% .

Dacă țara în care este utilizat noul capital propriu nu dispune de o obligațiune de stat pe 10 ani emisă până la 31 decembrie a anului în cauză, rata de referință va fi rata obligațiunilor guvernamentale pe 10 ani din Cipru plus o primă de 5%.

NID-ul este dedus din venitul impozabil al unei companii atâta timp cât noua finanțare prin capital propriu este utilizată în operațiunile acesteia și produce venituri impozabile. Deducerea este supusă unui număr de condiții, inclusiv o limitare a venitului impozabil de 80%.

La 7 martie 2024, Departamentul Fiscal din Cipru a publicat ratele randamentului obligațiunilor la 31 decembrie 2023, pentru un număr de țări. Aceste rate vor fi utilizate pentru deducerea dobânzii noționale (NID) aplicabilă acțiunilor injectate în companiile din Cipru pentru 2024.

| 31/12/2023 | Rata dobânzii de referință NID 2024 | |

| Cipru | 3.25% | 8.25% |

Reguli anti-evitare

O serie de prevederi anti-evitare sunt incluse în legislație, pentru a se asigura că nu există abuz de noul beneficiu acordat, cum ar fi „aranjarea” vechiului capital în capital nou, revendicarea dobânzii noționale de două ori la aceleași fonduri. prin utilizarea mai multor companii sau în cazul în care aranjamentele introduc lipsă de motive economice sau comerciale întemeiate.

Comisarul nu poate autoriza acordarea vreunei indemnizații conform prevederilor NID, dacă consideră că acțiuni sau tranzacții au avut loc fără un scop economic sau comercial substanțial.

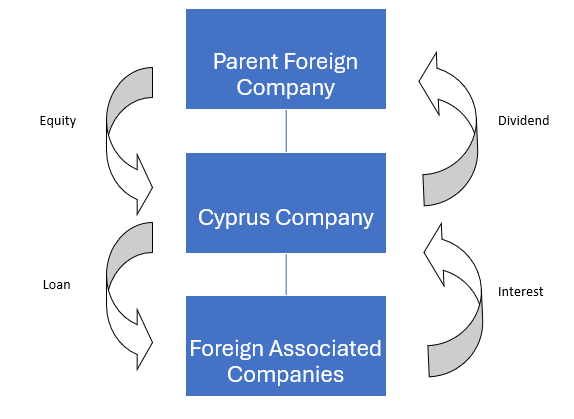

Exemplu

O companie străină-mamă introduce capital în filiala sa din Cipru, iar compania cipriotă a folosit capitalul pentru a finanța alte companii străine asociate.

Capitaluri proprii noi introduse: 10 milioane EUR

Împrumuturi acordate: 10 milioane EUR

Rata dobânzii percepută: 10.00%

Rata obligațiunilor guvernamentale cipriote pe 10 ani: 3.25%

Impozitul pe venit la nivelul Ciprului

Dobânzi / Venit impozabil: 10 milioane EUR*10% = 1.000.000 EUR

Deducerea dobânzii noționale:

Mai mic de (3.25%+5%)*10 milioane EUR = 825.000 EUR și 80%* 1.000.000 EUR = 800.000 EUR

Prin urmare:

| Venit impozabil: | 1.000.0000 € mai puțin |

| Deducerea dobânzii noționale: | (800.000 €) |

| Venitul net impozabil: | €200.000 |

| Impozit pe corporații@12.5% | €25.000 |

| Cota de impozitare efectivă: | 2.50% |