La società di Cipro e la deduzione degli interessi nozionali (NID)

A partire dal 1° gennaio 2015, le società residenti fiscalmente a Cipro e le stabili organizzazioni (PE) di società non residenti fiscalmente a Cipro hanno diritto a una deduzione degli interessi nozionali (NID) sul contributo di nuovo capitale impiegato nella produzione del reddito imponibile. Il nuovo capitale può essere introdotto sotto forma di capitale sociale versato o di sovrapprezzo azionario.

La NID è stata introdotta principalmente per armonizzare il trattamento fiscale del finanziamento tramite capitale proprio con il trattamento fiscale del finanziamento mediante debito e per promuovere gli investimenti con incentivi di capitale a Cipro. Il NID è deducibile allo stesso modo degli interessi passivi effettivi, ma non dà luogo ad alcuna registrazione contabile poiché si tratta di una detrazione “fittizia”.

La detrazione viene calcolata in percentuale (tasso di riferimento) sul nuovo capitale. Il tasso di riferimento rilevante è il rendimento dei titoli di stato a 10 anni (al 31 dicembre dell'anno fiscale precedente) del paese in cui i fondi (le nuove azioni) sono investiti nell'attività della società, più un premio del 5% .

Se il paese in cui viene impiegata la nuova azione non dispone di titoli di stato a 10 anni emessi entro il 31 dicembre dell'anno in questione, il tasso di riferimento sarà il tasso dei titoli di stato di Cipro a 10 anni più un premio del 5%.

Il NID viene detratto dal reddito imponibile di una società finché il nuovo finanziamento azionario viene utilizzato nelle sue operazioni e produce reddito imponibile. La detrazione è soggetta a una serie di condizioni, tra cui il limite dell’80% del reddito imponibile.

Il 7 marzo 2024, il Dipartimento fiscale di Cipro ha pubblicato i tassi di rendimento delle obbligazioni al 31 dicembre 2023 per una serie di paesi. Questi tassi devono essere utilizzati per la detrazione degli interessi nozionali (NID) applicabile al capitale conferito alle società cipriote per il 2024.

| 31/12/2023 | Tasso di interesse di riferimento NID 2024 | |

| Cyprus | 3.25% | 8.25% |

Regole antielusione

Nella normativa sono previste alcune disposizioni antielusive, al fine di garantire che non vi siano abusi del nuovo beneficio concesso, come ad esempio il "travestimento" del vecchio capitale in nuovo capitale, pretendendo due volte interessi figurativi sugli stessi fondi attraverso il ricorso a più società o laddove le intese introducono prive di valide ragioni economiche o commerciali.

Il Commissario non può autorizzare la concessione di alcuna indennità ai sensi delle disposizioni NID, se ritiene che abbiano avuto luogo azioni o transazioni senza uno scopo economico o commerciale sostanziale.

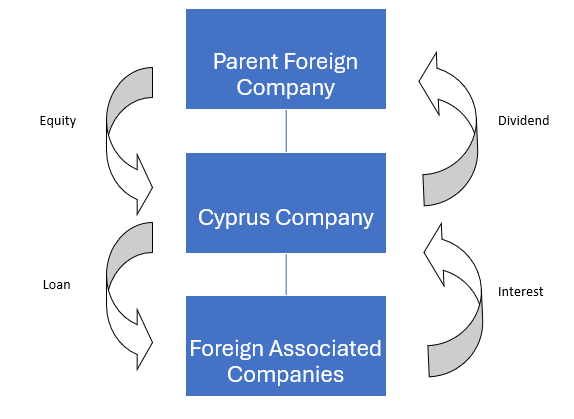

Esempio

Una società madre straniera introduce capitale nella sua controllata cipriota e la società cipriota utilizza il capitale per finanziare altre società straniere associate.

Introdotta nuova equità: 10 milioni di euro

Prestiti anticipati: € 10m

Tasso di interesse applicato: 10.00%

Tasso dei titoli di stato di Cipro a 10 anni: 3.25%

Imposta sul reddito a livello di Cipro

Interessi / Reddito imponibile: 10 milioni di euro*10% = 1.000.000 di euro

Detrazione degli interessi nozionali:

Inferiore tra (3.25%+5%)*€10 milioni = €825.000 e 80%* €1.000.000 = €800.000

Così:

| Reddito imponibile: | €1.000.0000 |

| Detrazione degli interessi nozionali: | (€ 800.000) |

| Reddito imponibile netto: | €200.000 |

| Imposta sulle società al 12.5% | €25.000 |

| Aliquota fiscale effettiva: | 2.50% |