การลงทุนในทวีปแอฟริกา – ประโยชน์ของระบบการปกครองของเกิร์นซีย์และสำนักงานใหญ่ของแอฟริกาใต้

ทวีปแอฟริกาเสนอโอกาสมากมายสำหรับการลงทุนภายในและเป็นที่สนใจอย่างมากสำหรับนักลงทุนต่างชาติที่กำลังมองหาการเติบโต โดยเฉพาะอย่างยิ่งในส่วนที่เกี่ยวกับกลยุทธ์การร่วมลงทุน ไพรเวทอิควิตี้ และโครงสร้างพื้นฐาน

Guernsey มีประวัติที่กว้างขวางในการจัดหาระบบที่มั่นคง เป็นที่ยอมรับทั่วโลกและมีความยืดหยุ่นสำหรับกลยุทธ์เหล่านี้ และ Dixcart ได้เห็นคำถามมากมายเกี่ยวกับการจัดโครงสร้างการลงทุนในทวีปแอฟริกาสำหรับบ้านหุ้นเอกชน ผู้จัดการกองทุนแอฟริกาใต้ สำนักงานครอบครัว และกลุ่มต่างๆ ของนักลงทุนที่สนใจร่วมกัน

หมายเหตุนี้กล่าวถึงโครงสร้างการลงทุนของเกิร์นซีย์ที่ลงทุนในทวีปแอฟริกาโดยใช้โครงสร้างสำนักงานใหญ่ในแอฟริกาใต้เป็นทางเลือกที่น่าสนใจและไม่ได้ใช้ประโยชน์นอกเหนือจากการจัดโครงสร้างผ่านมอริเชียส สันนิษฐานว่าโครงสร้างการลงทุนดังกล่าวจะก่อให้เกิดรายได้ดอกเบี้ยและเงินปันผล รวมถึงกำไรจากการจำหน่ายหุ้นของบริษัทย่อยที่เกี่ยวข้อง

ประวัติขององค์กร

ในปี พ.ศ. 2012 แอฟริกาใต้ได้จัดตั้งตนเองเป็น “ประตูสู่แอฟริกา” ที่น่าสนใจ โดยแก้ไขกฎหมายภาษีและการควบคุมการแลกเปลี่ยนเพื่อให้แรงจูงใจที่สำคัญแก่การลงทุนในหุ้นเอกชน ไม่เพียงแต่ในแอฟริกาเท่านั้น แต่ยังรวมถึงส่วนอื่นๆ ของโลกด้วย โดยใช้แอฟริกาใต้ เป็นเขตอำนาจศาล

สิ่งนี้กลายเป็นที่รู้จักในชื่อระบอบการปกครองบริษัทสำนักงานใหญ่แห่งแอฟริกาใต้ (the SA HQ Regime) ซึ่งทำให้เกิดแรงจูงใจเหล่านี้

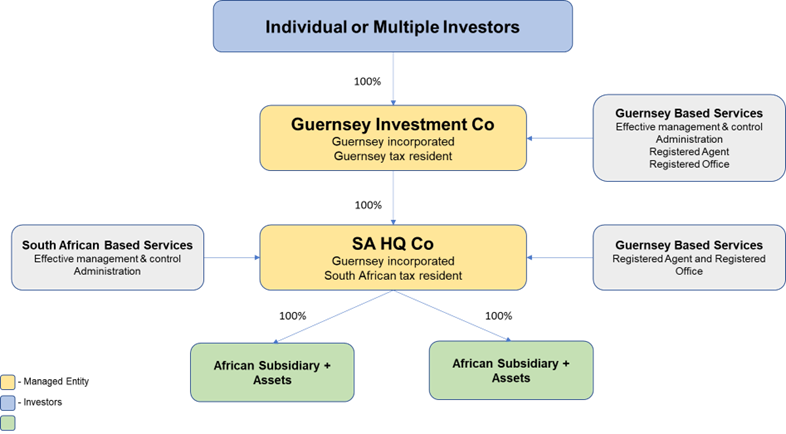

โครงสร้างทั่วไป

ในแผนภาพด้านล่าง บริษัท Guernsey Investment (ทั้งที่ได้รับการควบคุมและไม่ได้รับการควบคุม) (Guernsey Investment Co.) อยู่ในอันดับต้น ๆ สำหรับนักลงทุนต่างชาติที่จะลงทุน โดยมีบริษัทในเครือ Guernsey 100% ด้านล่างซึ่งจดทะเบียนกับ South African Revenue Services (SARS) ) ในฐานะบริษัท SA HQ Company โดยมีบริษัทสาขาที่บริษัทในเครือเป็นเจ้าของทั้งหมดในประเทศแอฟริกาซึ่งท้ายที่สุดแล้วจะมีการลงทุน

การมีสิทธิ์รับสิทธิประโยชน์ทางภาษีที่เสนอโดย SA HQ Regime นั้นง่ายเพียงใด

ด้านล่างนี้เป็นข้อมูลสรุปสั้นๆ ของข้อกำหนดเพื่อให้มีคุณสมบัติสำหรับ SA HQ Regime

- บริษัท SA HQ จะต้องมีถิ่นที่อยู่ทางภาษีในแอฟริกาใต้ ซึ่งจะต้องมีการจัดการและควบคุมอย่างมีประสิทธิภาพในแอฟริกาใต้*

- กำหนดเปอร์เซ็นต์ขั้นต่ำ:

- การถือหุ้นอย่างน้อย 10% ใน SA HQ Company โดยผู้ถือหุ้นแต่ละราย 80% หรือมากกว่าของต้นทุนของสินทรัพย์รวมจะต้องมาจากการลงทุนอ้างอิง

- อย่างน้อย 50% ของรายได้รวมต้องประกอบด้วยรายได้ที่ได้รับจากการลงทุนอ้างอิง

- จำเป็นต้องมีการเลือกตั้งประจำปีเพื่อให้ถือเป็นบริษัท SA HQ

- จำเป็นต้องมีการรายงานประจำปี

*โปรดทราบว่า ขอแนะนำให้รวม SA HQ Co เป็นบริษัทเกิร์นซีย์ เพื่อไม่ให้ผูกติดกับแอฟริกาใต้ หากโรคซาร์สเปลี่ยนระบอบการปกครอง

สิทธิประโยชน์ทางภาษีที่นำเสนอโดยระบอบการปกครองของ SA HQ**

- กำไรและกำไรที่เกิดขึ้นในโครงสร้างพื้นฐานได้รับการยกเว้นจากภาษี SA อย่างมีประสิทธิภาพ

- ดอกเบี้ยที่ได้รับ – สามารถจัดโครงสร้างเพื่อลดหรือทำให้ภาษีเป็นศูนย์

- เงินปันผลที่ได้รับ – ยกเว้นภาษี SA

- ค่าสิทธิที่ได้รับ – นอกขอบเขตของภาษี SA

- กำไรจากการขายหุ้นในบริษัทย่อยในแอฟริกา – ได้รับการยกเว้นภาษี SA

- เงินปันผลที่ประกาศแก่ผู้ถือหุ้น – นอกขอบเขตของภาษี SA

- ดอกเบี้ยที่จ่ายจากการกู้ยืม – ภาษี SA ขั้นต่ำหรือไม่มีเลย

- ค่าสิทธิที่จ่าย – ไม่มีภาษี SA

- การจำหน่ายหุ้นโดยผู้ถือหุ้นที่ไม่มีถิ่นที่อยู่ - น่าจะอยู่นอกเหนือขอบเขตของภาษี SA

**ขึ้นอยู่กับสถานการณ์ของโครงสร้างแต่ละแห่ง จำเป็นต้องมีคำแนะนำด้านภาษีอิสระจากที่ปรึกษาด้านภาษีที่ได้รับการยอมรับในแอฟริกาใต้ Dixcart สามารถแนะนำที่ปรึกษาด้านภาษีของแอฟริกาใต้ที่เหมาะสมได้ หากจำเป็น

เครือข่ายสนธิสัญญาภาษีของแอฟริกาใต้

แอฟริกาใต้มีสนธิสัญญาภาษีซ้อนมากกว่าสองเท่าของมอริเชียส โดยมีสนธิสัญญา 102 ฉบับที่บังคับใช้อยู่ในปัจจุบัน (23 ฉบับมาจาก 54 ประเทศในแอฟริกา) เมื่อเทียบกับสนธิสัญญา 45 ฉบับของมอริเชียส

นอกจากนี้ เพื่อเป็นการปรับปรุง เครือข่ายสนธิสัญญาที่กว้างขวางของแอฟริกาใต้ยังคงอนุญาตให้มีการผ่อนปรนตามสนธิสัญญาในเกือบทุกทวีปของโลก รวมถึงออสเตรเลีย อเมริกาเหนือและใต้ แอฟริกา และยุโรป ในทางกลับกัน เครือข่ายสนธิสัญญามอริเชียสมุ่งเน้นไปที่เขตอำนาจศาลเฉพาะ เช่น อินเดียและจีน และที่โดดเด่นคือไม่มีสนธิสัญญากับออสเตรเลีย บราซิล แคนาดา ไอร์แลนด์ ญี่ปุ่น เนเธอร์แลนด์ นิวซีแลนด์ รัสเซีย สวิตเซอร์แลนด์ และสหรัฐอเมริกา .

ผลที่ตามมาของการถอนการลงทุนคืออะไร?

หุ้นที่ถือใน SA HQ Company Regime โดย Investment Company จะไม่ถือว่าเป็นการถือครองสินทรัพย์ในแอฟริกาใต้ เนื่องจากการลงทุนของ SA HQ Company จะต้องมาจากนอกแอฟริกาใต้ ซึ่งหมายความว่าการจำหน่ายหุ้นของ SA HQ Company โดย Investment Company ในฐานะผู้ถือหุ้นที่ไม่มีถิ่นที่อยู่จะไม่ก่อให้เกิดผลกระทบต่อภาษีกำไรจากทุนของแอฟริกาใต้ (CGT) อย่างไรก็ตาม ผู้ถือหุ้นของบริษัทลงทุน เมื่อพวกเขารู้ว่าตนถือครองอยู่ อาจต้องเสียภาษีในเขตอำนาจศาลที่ตนอาศัยอยู่

สรุป

โครงสร้างการลงทุนของเกิร์นซีย์สำหรับการลงทุนในทวีปแอฟริกาผ่านบริษัท SA HQ เป็นทางเลือกที่น่าสนใจและไม่ได้ใช้ประโยชน์มากนัก เมื่อเทียบกับโครงสร้างแบบดั้งเดิมผ่านมอริเชียส การเปิดใช้สนธิสัญญาภาษีซ้อนเพิ่มเติม ตลอดจนข้อได้เปรียบด้านการดำเนินงานอื่นๆ ขึ้นอยู่กับสถานการณ์ของนักลงทุนและผู้จัดการการลงทุน .

ข้อมูลเพิ่มเติม

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับเกิร์นซีย์และโครงสร้างการลงทุนของ SA HQ Company สำหรับการลงทุนในแอฟริกา (หรือที่อื่น ๆ ในโลก) และวิธีที่ Dixcart สามารถช่วยได้ โปรดติดต่อ สตีเวน เดอ เจอร์ซีย์ ที่สำนักงาน Dixcart Guernsey ที่: คำแนะนำ.guernsey@dixcart.com

Dixcart Trust Corporation Limited, Guernsey: ใบอนุญาตที่ได้รับความไว้วางใจเต็มรูปแบบที่ได้รับจาก Guernsey Financial Services Commission หมายเลขบริษัทจดทะเบียนของเกิร์นซีย์: 6512 Dixcart Fund Administrators (Guernsey) Limited, Guernsey: ใบอนุญาตผู้คุ้มครองนักลงทุนเต็มรูปแบบที่ได้รับจาก Guernsey Financial Services Commission หมายเลขจดทะเบียนบริษัทเกิร์นซีย์: 68952