Perché utilizzare un'azienda dell'isola di Man? Cosa hai bisogno di sapere

Le aziende dell'Isola di Man forniscono un veicolo flessibile che soddisfa una grande varietà di obiettivi e può essere particolarmente vantaggioso nelle giuste condizioni.

A seconda delle circostanze, l'Ultimate Beneficial Owner (UBO) e il suo consulente possono utilizzare le società dell'Isola di Man in tutto, dalla strutturazione aziendale e protezione patrimoniale alla pianificazione patrimoniale e patrimoniale. L'azienda dell'Isola di Man offre una soluzione efficiente dal punto di vista fiscale e conforme a livello globale.

In questo articolo mettiamo in evidenza alcuni dei buoni motivi per prendere in considerazione l'utilizzo delle società dell'Isola di Man:

- Prestazioni giurisdizionali dell'Isola di Man

- La flessibilità delle aziende dell'Isola di Man

- Società dell'Isola di Man e divulgazione della proprietà effettiva

- Nuova sede di una società esistente nell'Isola di Man

- Società e banche dell'Isola di Man

- Tassazione delle società dell'Isola di Man

- Come vengono utilizzate le aziende dell'isola di Man?

- Come Dixcart può aiutare

Prestazioni giurisdizionali dell'Isola di Man

L'Isola di Man è una dipendenza della Corona indipendente che detiene un rating Moody's di Aa3 Negativo, al 28 ottobre 2022, in linea con l'attuale rating del Regno Unito. Le società registrate nell'Isola di Man beneficiano del governo favorevole alle imprese, dell'ambiente legislativo e del regime fiscale stabilito a livello locale. Inoltre, una società dell'Isola di Man può essere costituita in 48 ore o meno.

Le aliquote fiscali principali includono:

- 0% imposta sulle società

- 0% di imposta sulle plusvalenze

- 0% imposta di successione

- 0% ritenuta d'acconto sui dividendi

- Le società dell'Isola di Man possono registrarsi per l'IVA e le imprese dell'Isola di Man rientrano nel regime IVA del Regno Unito.

Tuttavia, l'isola offre più di una semplice efficienza fiscale. È conforme all'OCSE e quindi non è considerato un paradiso fiscale e l'ambiente locale continua a fornire servizi professionali di livello mondiale a coloro che si occupano di pianificazione patrimoniale, aziendale e patrimoniale internazionale.

Puoi osservare le leggi di più sul perché l'Isola di Man è una giurisdizione di scelta, qui.

La flessibilità delle aziende dell'Isola di Man

Le società dell'Isola di Man offrono un ampio grado di flessibilità in termini di costituzione e funzionamento, in particolare le società costituite sotto CA 2006, sebbene possano esserci situazioni in cui una società CA 1931 più tradizionale può essere più attraente.

Sebbene entrambi i tipi di società siano tenuti a mantenere una sede legale nell'Isola di Man, devono avere un funzionario designato ecc., è prevista una grande libertà:

Le aziende agiscono 1931 | Le aziende agiscono 2006 |

|---|---|

Nessuna restrizione sullo scambio di oggetti |

|

Minimo un Azionista. Può essere aziendale. |

|

| Può avere una quota unica, senza max. L'azione può contenere un valore nominale di appena 0.01 sterline. Nessuna regola di capitalizzazione sottile. Può essere qualsiasi valuta. | Può avere una quota unica, senza max. La quota può contenere un valore nominale pari a zero. Nessuna regola di capitalizzazione sottile. Può essere qualsiasi valuta. |

| Minimo due Amministratori. Può essere non residente. Non può essere un'azienda. | Minimo un direttore. Può essere non residente e può essere una società. |

| Segreteria di società richiesta. Può essere un non residente e può essere un amministratore. | Richiede un agente registrato in ogni momento. L'agente registrato è un residente autorizzato dell'Isola di Man. |

Limiti minimi alla gestione dei dividendi e del capitale sociale |

|

| Obbligo di produrre bilanci annuali, in linea con la parte 1 del Companies Act 1982. Fatte salve le condizioni stabilite nei Regolamenti per le società (esenzione dalla revisione contabile) del 2007, i membri possono concordare all'unanimità di dispensare dall'obbligo di revisione contabile dei conti annuali, ove applicabile. | Nessun obbligo di produrre rendiconti finanziari annuali, ma è prassi normale produrre tali conti. Nessun obbligo di revisione contabile dei conti annuali. |

Requisiti minimi di archiviazione e contabilità |

|

| È necessario tenere un'assemblea generale annuale, ma le società private possono rinunciare a questo requisito in linea con il Companies Act 1931 (Dispensation For Private Companies) (Annual General Meeting) Regulations 2010. | Nessun obbligo di tenere assemblee generali annuali. |

Inoltre, è possibile per una società CA 1931 richiedere di registrarsi nuovamente come società CA 2006 e viceversa, dall'inizio del Companies (Amendment) Act 2021. Ciò offre agli UBO e ai consulenti la massima flessibilità per quanto riguarda la costituzione della società. Puoi leggi di più sugli effetti del Companies (Amendment) Act 2021 qui.

Puoi osservare le leggi di più sulle società dell'Isola di Man costituite ai sensi del Companies Act 1931 qui. In alternativa, puoi leggi di più sulle società dell'Isola di Man costituite ai sensi del Companies Act 2006 qui.

Dixcart ha una significativa esperienza nell'assistere i clienti ei loro consulenti nella loro pianificazione aziendale e può supportarli a prendere le decisioni più opportune in merito alla scelta del veicolo.

Società dell'Isola di Man e divulgazione della proprietà effettiva

I registri centrali della titolarità effettiva sono stati introdotti come requisito obbligatorio per gli Stati membri e le giurisdizioni all'interno dello Spazio economico europeo da Articolo 30 della quarta direttiva UE sul riciclaggio di denaro (4MLD), entrata in vigore nel 2017. L'Isola di Man ha recepito questa direttiva attraverso l'introduzione del Beneficial Ownership Act del 2017.

Ai sensi del Beneficial Ownership Act 2017, laddove l'UBO possieda più del 25% della persona giuridica, la persona è un beneficiario effettivo registrabile e il funzionario designato deve presentare i dettagli richiesti al registrar che saranno conservati nel database dei beneficiari effettivi dell'Isola di Man Proprietà. Il registro non è disponibile al pubblico ed è limitato alle autorità competenti e alle organizzazioni pertinenti che conducono controlli antiriciclaggio, ad es.

Inoltre, potresti essere a conoscenza di una recente sentenza della Grande Camera della Corte di giustizia dell'UE (CGUE). per quanto riguarda il bilanciamento della proporzionalità del conseguimento degli obiettivi antiriciclaggio e dei diritti alla privacy. La sentenza è scaturita da un caso lussemburghese, in cui una società lussemburghese e il suo UBO hanno presentato una domanda per impedire che le informazioni relative alla titolarità effettiva fossero rese pubbliche, richiesta che è stata respinta dalla RBO lussemburghese. A seguito di ciò, la società e UBO hanno avviato un'azione legale relativa sia alla decisione che alla legittimità dei poteri legislativi che ne consentono l'attuazione.

La legge ha dato effetto al Quinta direttiva UE sul riciclaggio di denaro (5MLD). Il 5MLD ha modificato l'articolo 30 del 4MLD per prevedere che qualsiasi membro del pubblico abbia il diritto di accedere alle informazioni relative alla titolarità effettiva. La Grande Camera ha ritenuto che la legislazione fosse effettivamente illegittima e sproporzionata nella sua deroga alla Carta dei diritti fondamentali dell'Unione europea – vale a dire l'articolo 7 sul diritto al rispetto della vita privata e familiare e l'articolo 8 sulla protezione dei dati personali.

I regolatori finanziari delle Dipendenze della Corona hanno rilasciato una dichiarazione congiunta alla fine di dicembre 2022 in risposta a questa storica sentenza della Grande Camera della CGUE. Intendono richiedere una consulenza legale specialistica su come procedere nell'attuazione della legislazione conforme al 5MLD, dato l'esito del caso di cui sopra. Le dipendenze della Corona hanno dichiarato che intendono adottare la legislazione nelle rispettive giurisdizioni il prima possibile dopo aver ricevuto il parere legale degli esperti, che dovrebbe essere completato all'inizio del 2023. Mentre le autorità di regolamentazione sono chiaramente impegnate a onorare i loro impegni di apertura e trasparenza , la dichiarazione non fornisce alcuna considerazione su come la sentenza influirà su qualsiasi interpretazione del 5MLD o sulla legittimità dell'introduzione di misure come un registro pubblico. Puoi trovare il Dichiarazione congiunta: dipendenze della corona sull'accesso ai registri della proprietà effettiva delle società qui.

Ridomicilizzazione di una società esistente nell'Isola di Man

Se esiste un'entità legale esistente, potresti essere in grado di ridomiciliarla nell'Isola di Man e registrarla nuovamente ai sensi del Companies Act 1931 o del Companies Act 2006.

Quando un'entità incorporata viene redomiciliata nell'Isola di Man, il risultato è una continuazione della stessa persona giuridica con tutte le sue attività, passività e obblighi rimanenti, cioè non è una nuova entità. Tuttavia, una volta importato, si applicano le leggi e i regolamenti dell'Isola di Man.

È importante notare che questo processo può essere intrapreso solo se la giurisdizione da cui la persona giuridica sta uscendo dispone del quadro legislativo richiesto. Naturalmente, l'Isola di Man possiede tale legislazione. Ad esempio, al contrario, nel Regno Unito non esiste uno statuto di questo tipo a sostegno della redomiciliazione e pertanto le società britanniche non possono essere redomiciliate in alcuna giurisdizione.

Inoltre, è necessario che l'UBO e/o il consulente siano a conoscenza dei potenziali requisiti di licenza se desiderano continuare determinate attività commerciali dopo la ridomiciliazione.

Inoltre, è anche necessario assicurarsi che sia disponibile il nome registrato della propria azienda o un derivato che, se disponibile, può essere riservato. In tali casi, consigliamo di contattare Dixcart in prima istanza. Per ulteriori informazioni sulla scelta del nome di una società, è possibile leggi qui la legge sui nomi di società e attività commerciali ecc e si può controlla la disponibilità del nome qui.

Esistono innumerevoli motivi per cui un UBO o un suo consulente potrebbero voler trasferire la propria azienda all'Isola di Man. Ad esempio, qualora un'entità sia stata costituita in una giurisdizione precedentemente attraente, ma che nel frattempo è caduta in disgrazia, l'amministrazione operativa dell'azienda può risultare difficoltosa a causa dei rischi impliciti in tale giurisdizione.

L'Isola di Man è considerata una giurisdizione conforme, stabile e ben regolamentata, ed è quindi considerata una delle principali destinazioni internazionali per gli affari. Ad esempio, poiché l'Isola di Man è ben regolamentata e trasparente, quelli aziende che desiderano strutturare il finanziamento del debito può essere guardato con favore dalle banche, grazie a facilitazioni come un registro pubblico delle ipoteche e altri oneri. Puoi leggi di più sul perché l'Isola di Man è una giurisdizione privilegiata per la strutturazione aziendale qui.

Dixcart è ben posizionato per assistere con la redomiciliazione di tutti i veicoli incorporati.

Società e banche dell'Isola di Man

Dallo svolgimento delle sue attività all'adempimento delle sue responsabilità, sono essenziali disposizioni bancarie affidabili. Laddove una società non è costituita in una giurisdizione rispettabile, o peggio in una giurisdizione inserita nella lista nera, ciò può causare problemi operativi significativi. Inoltre, se la società non fa banca con un istituto fidato, ciò può anche creare problemi operativi.

Le banche adottano un approccio basato sul rischio, considerando vari fattori al momento della domanda, ad esempio giurisdizioni, parti collegate, fonte di fondi e ricchezza, natura dell'attività, volume delle transazioni, ecc., che influenzeranno l'accettabilità della domanda. La valutazione del rischio risultante influirà anche sul livello delle commissioni pagabili alla banca.

Inoltre, le banche commerciali non forniranno servizi alle società dell'Isola di Man che non hanno un Direttore residente. Pertanto, nelle circostanze in cui l'UBO e/o il consulente non desiderano che Dixcart fornisca direttori dell'Isola di Man, dovranno essere prese in considerazione altre opzioni - ad esempio, hai rapporti bancari esistenti all'interno di altre giurisdizioni?

Dixcart ha buoni rapporti con tutte le banche dell'Isola di Man e può facilitare i servizi bancari su entità completamente gestite. In circostanze in cui Dixcart non fornisce direttori, possiamo fare le presentazioni appropriate.

Tassazione delle società dell'Isola di Man

La consulenza fiscale è quasi sempre essenziale per i non residenti nell'Isola di Man, quando si considera la costituzione di una società dell'Isola di Man. Ci sono tanti fattori in gioco: quale attività sta svolgendo l'azienda? Ci sono requisiti di Sostanza Economica da soddisfare? Come vengono trattate le società straniere all'interno della giurisdizione locale dell'UBO? Quanto possono essere coinvolti nella gestione e nel controllo dell'azienda? La società effettua transazioni transfrontaliere? Eccetera.

Inoltre, in qualità di giurisdizione autorizzata conforme, l'Isola di Man ha firmato una serie di accordi sullo scambio di informazioni e sulla doppia imposizione. Possono esserci requisiti di segnalazione che devono essere presi in considerazione.

Come puoi vedere, anche considerando queste domande di base ci sono molte cose da chiarire, molte delle quali possono avere complesse implicazioni fiscali e richiedere una consulenza professionale. In generale, il punto di partenza sarà chiedere consiglio nella giurisdizione locale dell'UBO. Sebbene il nostro ufficio dell'Isola di Man non fornisca consulenza fiscale, abbiamo creato una rete di contatti durante i nostri oltre 30 anni di attività e saremo in grado di fare un'adeguata presentazione a un consulente locale dell'UBO.

Come vengono utilizzate le aziende dell'isola di Man?

Le società dell'Isola di Man hanno un'enorme varietà di usi e possono essere un'opzione nella maggior parte dei casi in cui la pianificazione consente l'uso dell'Isola di Man. Di seguito, ho coperto una serie di aree in cui le società dell'Isola di Man sono comunemente utilizzate.

Società holding

Una vasta gamma di capitali, dalle partecipazioni in altre società ai portafogli di investimento e beni di lusso, può trarre vantaggio dall'essere posseduta tramite una società dell'Isola di Man, a causa dell'ambiente legislativo e del regime fiscale locale. In tali situazioni è particolarmente importante garantire che il collocamento dei beni presso la società dell'Isola di Man non attiri alcuna tassazione o passività involontaria - questo deve essere considerato all'inizio. Spesso la domanda può essere se il costo del mantenimento e dell'amministrazione di un'azienda dell'Isola di Man supererà i benefici o viceversa.

Di seguito ho notato alcuni dei tipi più comuni di holding dell'Isola di Man:

- Partecipazione azionaria: Le società dell'Isola di Man offrono un ottimo strumento per detenere partecipazioni in altre società. Questo può assumere la forma di un portafoglio personale di azioni e quote, o persino della società dell'Isola di Man che agisce come Capogruppo di un gruppo societario. In ogni caso, l'UBO dovrà confermare se l'attività della società dell'Isola di Man rientra in un Settore Rilevante ai fini della normativa sulla Sostanza Economica, contenuta nella Parte 6A dell'Income Tax Act del 1970.

Secondo la Sostanza economica, se l'unica funzione di una società dell'Isola di Man è acquisire e detenere posizioni azionarie di controllo in altre società, vale a dire più del 50% del capitale azionario della società, allora la società è considerata una Pure Equity Holding Company. Una Pure Equity Holding Company deve dimostrare che le sue Core Income Generating Activities (CIGA) si svolgono nell'Isola di Man. La CIGA richiesta viene solitamente soddisfatta attraverso la fornitura di direttori e altri servizi di gestione nell'Isola di Man, consentendo di soddisfare la Sostanza Adeguata.

Tuttavia, se la società dell'Isola di Man soddisfa questi requisiti ma non ha reddito, cioè non vengono pagati dividendi dalle partecipazioni azionarie, allora perde la Sostanza Economica.

Puoi osservare le trova qui le indicazioni più recenti sulla sostanza economica.

- Detenzione di proprietà immobiliari: Le società dell'Isola di Man sono spesso utilizzate per acquistare, sviluppare e/o generare reddito dal settore immobiliare. Questa opzione è particolarmente allettante in circostanze in cui gli UBO si trovano in una serie di località geografiche o al di fuori della giurisdizione in cui investono.

- Tenuta dell'yacht: Le società dell'Isola di Man sono spesso utilizzate per la gestione di beni di lusso. Abbiamo una particolare esperienza nelle strutture di gestione dei Superyacht, per cui lavoriamo con professionisti del settore per fornire una struttura di proprietà aziendale separata ed efficiente. Puoi leggi di più sui nostri servizi per superyacht qui.

- Menzioni d'onore: come notato sopra, nelle giuste circostanze può essere vantaggioso detenere quasi tutti gli asset tramite una società dell'Isola di Man. Altre attività tipiche detenute dalle società dell'Isola di Man includono; proprietà intellettuale, aeromobili e beni di investimento tangibili come opere d'arte, vino, ecc.

Strutturazione internazionale

L'Isola di Man fornisce un'ottima base extra UE da cui partire per strutturare aziende che operano a livello internazionale. Ci sono diversi casi in cui questo ha un senso particolare:

- Diversità geografica – La società può avere azionisti, forza lavoro o attività che si trovano all'interno di più giurisdizioni o aree commerciali;

- Ristrutturazione – Una società dell'Isola di Man può essere costituita allo scopo di effettuare acquisizioni e fusioni. Inoltre, laddove una TopCo debba trasferirsi in una giurisdizione ben considerata, la società dell'Isola di Man offre un'ottima opzione per la redomiciliazione.

- Finanza Azionaria – La società e/o le sue sussidiarie potrebbero voler mercificare i propri beni per attrarre nuovi investimenti, ad esempio convertendo beni immobili, come terreni e proprietà immobiliari, in azioni o strumenti di debito. Nuovi investitori acquisterebbero posizioni all'interno della nuova TopCo, fornendo così al gruppo di società una fonte di capitale per la crescita, ecc. leggi di più sul finanziamento degli investimenti internazionali tramite le società dell'Isola di Man qui.

- Accesso ai mercati – In quanto giurisdizione ben regolamentata e rispettabile, l'Isola di Man fornisce una piattaforma per alcuni tipi di attività regolamentate per ottenere e gestire le licenze per fornire attività internazionali, ad esempio l'eGaming.

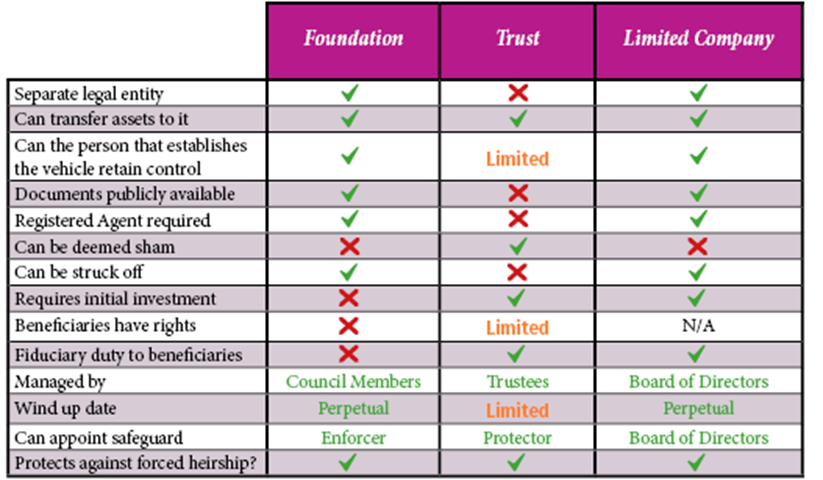

Pianificazione

I trust sono stati il pilastro della pianificazione patrimoniale per generazioni, offrendo un certo grado di certezza e protezione ai disponenti e ai loro beni. Tuttavia, un Trust non è un'entità incorporata e pertanto non ha personalità giuridica separata e responsabilità limitata: gli Amministratori detengono il titolo legale delle attività e sono responsabili delle passività del Trust. Inoltre, il Trust non può svolgere attività commerciali e deve farlo tramite una società. Inoltre, i trust non sono riconosciuti in tutte le giurisdizioni, e quindi attraggono prevalentemente i disponenti delle giurisdizioni di Common Law. Puoi leggi di più su Isle of Man Trusts in questa serie di articoli.

In tempi recenti, molte giurisdizioni offshore, come l'Isola di Man e le Isole del Canale, hanno introdotto una legislazione a sostegno dell'uso delle fondazioni. Le fondazioni forniscono un veicolo incorporato che è paragonabile a un Trust ma possiede personalità giuridica separata e responsabilità limitata, sebbene non vi sia capitale sociale. La Fondazione è tradizionalmente utilizzata all'interno delle giurisdizioni di diritto civile. Pertanto, il trattamento fiscale di una Fondazione è meno certo all'interno di giurisdizioni di Common Law come il Regno Unito, e sembra essere valutato caso per caso – in parte disciplinato dallo scopo della costituzione, cioè se costituita per svolgere attività societarie può essere trattato come per una società. Come per il Trust, la Fondazione non può svolgere attività commerciale e deve farlo tramite una società. Puoi leggi di più su Isle of Man Foundations in questa serie di articoli.

Le società dell'Isola di Man, costituite ai sensi del CA 2006, possono essere utilizzate come valida alternativa sia ai Trust che alle Fondazioni. Consegnare un'entità con personalità giuridica separata, responsabilità limitata e capitale sociale. Inoltre, le società, a differenza dei Trust, sono riconosciute come strutture legali in tutto il mondo e possono svolgere direttamente attività commerciali. Pertanto, date le giuste circostanze, una società dell'Isola di Man può presentare un'opzione più efficiente di un Trust o di una Fondazione.

L'UBO, o Fondatore, trasferisce i propri beni alla società dell'Isola di Man. Il trasferimento di tali beni alla società dell'Isola di Man può avere implicazioni fiscali e come tale richiederà una consulenza fiscale all'interno della giurisdizione di domicilio e residenza fiscale del Fondatore.

Attraverso l'emissione di diverse classi di azioni, possono essere attribuiti diversi poteri e diritti a diversi soggetti. Ad esempio, l'emissione di una classe di azioni al Fondatore può fornire loro diritti di voto e quindi un maggiore controllo durante la loro vita. Tale meccanismo può anche fornire ai beneficiari l'accesso al reddito e/o al capitale e agli Amministratori incaricati diritti di gestione. I diritti di classe sarebbero dettagliati all'interno dello Statuto. È importante notare che laddove il Fondatore possieda diritti di voto, ciò può avere implicazioni fiscali, anche se non vi è alcun diritto di partecipazione al reddito o al capitale.

Dixcart può provvedere alla fornitura di fiduciari, membri del consiglio e direttori come richiesto dal cliente e dal suo consulente, e sono ben posizionati per assistere in tutta la pianificazione internazionale.

Come Dixcart può aiutare

Il nostro ufficio dell'Isola di Man fornisce una strutturazione efficace e un'amministrazione efficiente per le aziende da oltre 30 anni ed è ben posizionato per assistere con tutta la pianificazione dell'Isola di Man.

Abbiamo sviluppato una vasta gamma di offerte che possono essere personalizzate per soddisfare le esigenze dei clienti e dei loro consulenti. I nostri esperti interni e dipendenti senior sono professionalmente qualificati, con una vasta esperienza - questo significa che, dalla pianificazione e consulenza pre-incorporazione alla gestione quotidiana dell'azienda e alla risoluzione dei problemi, possiamo supportare i tuoi obiettivi a ogni fase.

Informazioni aggiuntive

Se hai bisogno di ulteriori informazioni sull'uso di Offshore Trusts, o strutture dell'Isola di Man, non esitare a metterti in contatto con Paul Harvey presso Dixcart: advisor.iom@dixcart.com

Dixcart Management (IOM) Limited è autorizzato dalla Isle of Man Financial Services Authority